من زيارة الرئيس قيس سعيّد إلى مقرّ البنك المركزي التونسي، سبتمبر 2023

عادَت مؤخّرا النقاشات المتعلقة باستقلالية البنك المركزي إلى الواجهة: نقاشات شهدتْ استقطابا حادًّا بين المؤيدين والمعارضين لهذا التمشّي الذي تكرّس بفعل القانون عدد 35 لسنة 2016[1]. هذا الجدل حاول حَسمه رئيس الجمهورية خلال زيارته للبنك المركزي في 8 أكتوبر 2023، حيث انتقد استقلالية البنك المركزي والقانون المذكور، بالخصوص في فصله 25 المتعلق بمنع إقراض الدولة.

اتسم السلوك السياسي لرئيس الجمهورية قيس سعيّد بخوض دعاية مُسبَقة موجّهة ضد كل مسألة يريد تغييرها. وقد كان ذلك جليا في خطابه الذي بُنيَ بالأساس على محورين؛ وهما لجنة التحاليل المالية واستقلالية البنك المركزي. في هذا السياق، نُرجّح أنّ مراجعة القانون عدد 35 ستكون ضمن الأولويات التشريعية على المدى القريب في إطار توفير خطّ تمويل جديد للحكومة لمجابهة عجز ميزانية الدولة لسنة 2024 بناء على مقترح القانون الذي تقدّمت به كتلة الخطّ الوطني السيادي الموالية للرئيس في شهر جوان المنصرم والذي يهدف إلى تنقيح القانون عدد 35 لسنة 2016 المتعلق بضبط النظام الأساسي للبنك المركزي التونسي[2]. وفي هذا الإطار، نظّم مجلس نواب الشعب يوم 11 أكتوبر يوما دراسيا حول “استقلالية البنك المركزي وفاعليّة السياسة النقدية” برز خلاله وجود شبه إجماع على المضي في التنقيح.

تكلفة الاستقلالية على الاقتصاد الوطني

جاء القانون عدد 35 لسنة 2016، والذي اصطُلح على تسميته بقانون استقلالية البنك المركزي، كنتاج لعملية فَرض مُقنّعة من صندوق النقد الدولي الذي اشترط تنفيذ تصوّرا لخطّة “إصلاح الاقتصاد التونسي” من ضمنها القطاع المصرفي، وذلك من خلال التصديق على 3 قوانين[3]تَرتبط باستقلالية البنك المركزي وإصلاح البنوك والمؤسسات المالية ورَسملة البنوك العمومية، إضافة إلى حزمة إجراءات تتنزل في إطار سياسة التقشّف مقابل إبرام قرض بين الجانبين بقيمة 2.8 مليار دولار لم تتحصل منه تونس في الأخير سوى على قرابة 1.9 مليار دولار.

حينها تمَّ التسويق لاستقلالية البنك المركزي على أنها رهان أخلاقي-سياسي تجاه المجتمع لتحييد السياسة النقدية عن التدخل السياسي، أو بمعنى آخر كي لا تستَغلّ السّلطة التنفيذية البنك المركزي لغايات انتخابية عن طريق اتّباع سياسة نقدية توسّعية بغية تحسين بعض المؤشرات الكمية كالبطالة والأجور، أو حتى تقديم مساعدات اجتماعية لإعتمادها في الدعاية الانتخابية ما سينجر عن هذا التمشي على المدى المتوسط والطويل ارتفاع ملحوظ في التضخم وانهيار قيمة العملة المحلية.

هذا الجدل الذي يندرج صلب الاقتصاد السياسي رُجِّحَت فيه المبرّرات السياسية على حساب النتائج الاقتصادية، باعتماد حجج من الأدب الاقتصادي النيوليبرالي المبنية على التوقّعات المستقبلية والقائمة على التخويف بانهيار إقتصادي محتمل في صورة عدم الاستقلالية. وهو ما تم تبنّيه محليا من قبل المدافعين عن هذه الأطروحة بغثّها وسمينها، بالرغم من أن تونس لم تشهدْ في تاريخها سابقا موجات من التضخّم الجامح « hyperinflation » في ظلّ بنك مركزي غير مستقلّ،[1] ورغم عدم دقة مؤشّرات التضخّم بسبب الإشكالات التي تشوب طريقة احتسابها.

يُحيلنا هذا إلى التساؤل حول الحصيلة الاقتصادية للسيّاسة النقدية المستقلّة المرتبطة بأداء البنك المركزي بعد 7 سنوات من سريان مفعول القانون عدد 35 لسنة 2016، الذي أدَّى إلى اتّجاه الدولة للاقتراض الداخليّ من البنوك التجارية عن طريق إصدار سندَات الخزينة أو فتح اكتتاب وطني مفتوح للعموم. ولكن في ظلّ ضعف الادّخار الوطني جرّاء تدهور القدرة الشرائية، ظلّت البنوك التجارية إلى جانب استثمارها في السندات المستفيد الأول من الاكتتاب بنسبة 90%. أدّت بذلك سياسة الاقتراض الداخليّ إلى مضاعفة نسبة المديونية الداخلية من الناتج المحلي الخام من سنة 2015 إلى غاية موفى فيفري 2023 حيث قفزت من 19.4% إلى 43.3% بنسبة فائدة ناهزت 9%[4]، فعلى سبيل المثال، بلغ حجم الفائدة على الدين الداخلي، لسنة 2023، 3636 مليون دينار[5] في حين بلغت ميزانية وزارة الثقافة لنفس السنة 395 مليون دينار.[6]وهو ما يعكس السياسة الاقتصادية العقيمة التي تدور في حلقة مفرغة من التداين من أجل الاستهلاك وخلاص الديون السابقة، فيما تحوّلَت البنوك إلى مجموعة “سماسرة” تشتري السندات العمومية لتُعيد بيعَها للبنك المركزي تحت ما يسمّى عمليات إعادة التمويل، بما يمكّنها من تحقيق فائض ربح ريعي[7].

يقوم المتبنّون لأطروحة الاستقلالية بترويج مقاربة مغلوطة مفادها أن التمويل المباشر للخزينة العامة من قبل البنك المركزي سيَرفع من الكتلة النقدية وبالتالي من التضخّم، في حين أن أي عملية اقتراض هي ضخّ للسيولة في السوق المحلية مهما كانت الجهة الدائنة، وبالتالي من شأنها ترفيع النقد المتداول باستثناء القروض بالعملة الصعبة التي يتم بها خلاص المزودين الأجانب. تبقى الدولة المستهلك الأكبر للسيولة البنكية في السوق المالية في ظلّ حالة العجز الهيكلي للميزانية وانتهاجها التداين لسدّ ذلك العجز.

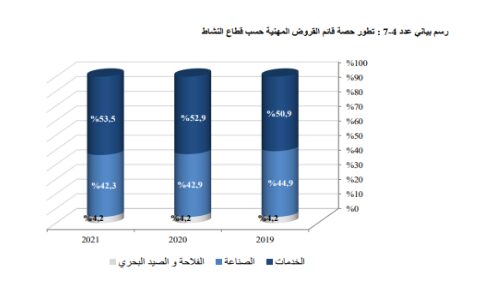

في المقابل، انتهج البنك المركزي مقاربة صندوق النقد الدولي في اعتبار أن التضخّم نقديّ بالأساس، لذلك اعتمد على آلية الترفيع المتواصل في نسبة الفائدة المديرية التي سَاهمت بشكل مباشر (إلى جانب عوامل أخرى) في ركود الاستثمار العمومي والاستثمار الخاصّ في القطاعات المنتجة والاستراتيجية، نظرا لارتفاع كلفة التمويل. فعلى سبيل المثال، حافظ قطاع الفلاحة على مدى الثلاث سنوات الأخيرة على حصّة ضعيفة جدا من جملة القروض المسددة للقطاع والتي بلغت 4.2%.

المصدر: البنك المركزي التونسي: التقرير السنوي 2021

وقد أكّدت التجربة أن البنك المركزيّ يعتمد مقاربة خاطئة في التعاطي مع ظاهرة التضخم التي شهدت أرقاما قياسية رغم أنه مستقلّ قانونيا وفعليا، حيث بلغت حسب المعهد الوطني للإحصاء 10.4% في شهر فيفري 2023، لتستقرّ في حدود 9% في سبتمبر من نفس السنة -مع العلم أنه يوجد شبه إجماع من قبل المختصين على أن الرقم الحقيقي أعلى بكثير لأن سلّة المنتوجات المعتمدة غير مواكبة وعملية الترجيح مُوجّهة- ويعود هذا الارتفاع العام في الأسعار إلى عدّة عوامل من بينها التضخم المستورد جرّاء ارتفاع أسعار السلع وخدمات الشحن في السوق العالمية وانخفاض قيمة الدينار والسياسة الجبائية وضعف أداء الجهاز الرقابي، إضافة إلى الندرة التي تشهدها عديد المواد الأساسية نتيجة محدودية العرض.

السنة

2016

2017

2018

2019

2020

2021

2022

سبتمبر 2023

نسبة التضخم

3.6

5.3

7.3

6.7

5.6

5.7

8.3

9

تطور المعدل السنوي لنسبة التضخم، المصدر: البنك الدولي

في السياق نفسه، يتبيّن أن التضخّم مركّب وليس نقديا فقط، أي جراء ارتفاع الكتلة النقدية بسبب ارتفاع الدين الداخلي العمومي، ولا يمكن أن يكون بسبب ارتفاع القدرة الشرائية للأفراد أي ارتفاع الطلب (نسبة التضخم تفوق بكثير نسبة الزيادة العامة في الأجور). لذلك لم يفلح الترفيع المتواصل لنسبة الفائدة المديرية في كبح التضخّم وفي تقليص نسق الاقتراض الداخلي، وظلّ المستفيد الأول البنوك التجارية التي تحصل على حجم فوائض تُعدُّ بمثابة كسب ضائع للمجتمع لن تضطرّ الدولة لدفعها في حالة التمويل المباشر من البنك المركزي.

الاستقلالية برؤية نظرية

لا يُوجد في الاقتصاد نظرية صحيحة وأخرى خاطئة، وإنما تُوجد إيديولوجيات تدُور حول إشكالية خلق الثروة وتوزيعها. ولكل إيديولوجيا نظرياتها التي تبرّرها، بيد أن المدافعين على استقلالية البنوك المركزية حوّلُوا أطروحَتهم إلى مسلّمة رغم أن التجارب تثبت لنا أن “النهضات” الاقتصادية للدول الصناعية تحققت في ظل بنوك مركزية غير مُستقلة.

يعدّ العمل الذي نشره الاقتصاديّان فين كيدلاند وإدوارد بريسكوت سنة 1977[8] النصّ المؤسّس لنظريّة الاستقلالية التي تَعتبر أنّه ليس بإمكان البنك المركزيّ ضمان استقرار الأسعار في ظل سياسة نقديّة تقديرية تُحدّد الحكومة أهدافها وأدواتها النقدية بشكل مُتقلّب ما يؤدّي إلى عدم مصداقية وشفافية البنك المركزي في السوق المالية، لأن السياسة النقدية التقديرية تَخلق عدم تناسق زمني بين توقعات الفاعلين الاقتصاديين والسياسات الحكومية الاقتصادية الغير مستقرة التي تُوظّف الأدوات النقدية لصالح أهدافها المؤقتة ما سينتج حتما -حسب طرحهم- ضغط تضخمي وعدم استقرار إقتصادي.

يُعتبر ذلك العمل تعزيزا لأفكار الاقتصادي الليبرالي الأمريكي ميلتون فريدمان الذي طرحها سنة 1968 وهو يُعتَبَر رائد المدرسة النقدية “monetarist school” التي تُؤمن بوجود علاقة سببية بين ارتفاع التضخم وارتفاع الكتلة النقدية. وتحوّلَت هذه النظرية إلى ما يشبه العقيدة بداية من سنة 1975 حين عرف الاقتصاد الأمريكي ركُودًا اقتصاديا، أي نسبة نمو سلبية مرفقة بارتفاع في التضخم ناهز 12% جراء النفقات التي رُصدَت للحرب على الفيتنام و”الصدمة النفطية”. سيتمّ مجابهة هذا الوضع بداية من سنة 1979 بـ”سياسة فولكر” (نسبة لبول فولكر رئيس الاحتياطي الفيدرالي الأمريكي حينها) بالترفيع المتواصل في نسبة الفائدة المديرية التي وصلت 20% سنة 1981 في إطار سياسة تقشّفية صارمة ساهمت فعلا في تخفيض المستوى العام للأسعار إلى 3.2% سنة 1983، بيد أن كلفتها الاجتماعية كانت باهظة. فقد تضاعفت نسبة البطالة بين 1979 و1982 لتمر من 5.6% إلى 10.8% وتراجعت نسبة النمو في نفس الفترة من 3.17% إلى -1.8%. وكانت هذه السياسة أيضا بمثابة الشرارة لأزمة الديون السيادية للدول الفقيرة[9].

هذه التجربة التي وُصفَت من قبل معارضيها بـ”سياسة الاستعاضة على الطاعون بالكوليرا” مَهّدَت لعصر تحييد البنك المركزي عن السياسة الاقتصادية للدولة وإرساء الاستقلالية. بالتوازي مع ذلك تَبَنَّى كل من صندوق النقد الدولي والبنك الدولي وصفة السيد فولكر لفرضها على الحكومات. وقد قام عديد الاقتصاديين بصياغة مؤشرات لقياس[10]مستوى الاستقلالية التي تم تصنيفها بأنها استقلالية سياسية (عدم تدخل السلطة السياسية في قرارات البنك المركزي وهيكله التتنظيمي) واستقلالية اقتصادية (حرية إدارة السياسة النقدية وعدم تمويل عجز الميزانية العامة) وتمّ نشرها في دراسات تطبيقية للبرهنة على العلاقة العكسية بين الإستقلالية والتضخم. فأثبتت محدوديتها حيث تم اعتماد نماذج في اقتصاد وطني مغلق همَّش التأثيرات الخارجية على التضخم في ظل اقتصاد عالمي يتّسم بعولمة رأس المال والأسواق دائما، في إطار التدليل على ارتباط مستوى الكتلة النقدية بالتضخم.

ترتبط هذه النظرية بأطروحة جوهرية مفادها أن تطور الكتلة النقدية يجب أن يضاهي تطور النمو. وهكذا فإن تعويل الدولة على تغطية عجز الميزانية من قبل البنك المركزي سيُؤدّي إلى عمليات خلق للعُملة تفوق مستويات الإنتاج وتؤدي إلى الترفيع في الأسعار على إعتبار أن البنك المركزي له القدرة الكاملة على التحكّم في الكتلة النقدية. في حينَ أن الطّفرة التي شهدتها السوق البنكية والمالية تُثبت عدم صحة تلك الأطروحة، لأنّ البنوك التجارية تقوم يوميا بخلق العملة من لا شيء “ex nihilo” عبر تقديم القروض أو عبر عمليّات السحب على المكشوف (ما يصطلح عليه rouge) التي لا يضاهيها زيادة في الإنتاج (عدم ارتفاع الأجر)، وبالتالي يتمّ خلق غالبية النقود في الاقتصاد الحديث عن طريق البنوك التجارية وليس عن طريق البنك المركزي[11].

في المُحصّلة، تندرج أطروحة استقلاليّة البنوك المركزيّة في سياق توطيد اقتصاد السّوق. فقد أثبتتْ أزمة الرهن العقاريّ لسنة 2008 الطبيعة الهشّة للسّوق الماليّة. وقد تمّ التغاضي آنذاك عن استقلاليّة البنوك المركزيّة وتعاليم المدرسة النقديّة في الاقتصادات الرأسمالية (أمريكا، إنكلترا، الاتحاد الأوروبي، اليابان…) التي انخرطت بشكل منقطع النظير في شراء السّندات الحكومية بشكل مباشر وغير مباشر. وقد ساهم ذلك في استقرار الأسعار (نسبة الفائدة والتضخم) وضمان درجة من الاستقرار على مستوى السيولة. وبخصوص ضمان نسبة الفائدة تحتاج السوق المالية لحريف لا ينطوي على مخاطر ويتمتع بملاءة مالية عالية ودائمة، لذلك تبدو الدولة الضامن الوحيد.

في هذا السياق، تظهر أهمية تكريس استقلاليّة البنوك المركزيّة في الاقتصاد الرأسمالي والتوجه القائم على مزيد إغراق الدول في التداين. فمنذ ازدهار نظرية الاستقلالية أواسط السبعينات، ارتفع الدّين العمومي العالمي 3 مرات ليبلغ 92% من الناتج المحليّ الخام العالميّ سنة 2022 [12].

البنك المركزي: فرصة الاقتصاد الضائعة

بالعودة إلى مقترح القانون المُرتبط بتنقيح القانون المتعلق بضبط النظام الأساسي للبنك المركزي، يتضمن هذا الأخير 3 فصول، ويتعلق الأول بالفصل 10 الذي سيتم تعويضه بآخر جديد يُسمح فيه للبنك المركزي بشراء السندات العمومية مباشرة من الخزينة العامة للدولة. أما الفصل الثاني فقد ألغى الفقرة الرابعة من الفصل 25 -التي تمنع البنك من منح تسهيلات في شكل كشوفات أو قروض أو أن يقتني بصفة مباشرة سندات تصدرها الدولة- وتم استبدالها بالسّماح للبنك المركزي بتغطية العجز الموسمي في الميزانية بطلب من الحكومة ومصادقة مجلس نواب الشعب على أن لا تتجاوز قيمة التغطية 5% من الناتج المحلي الإجمالي أو 20% من معدل المداخيل الجبائية للسنوات الثلاث السابقة، وعلى أن يكون القرض على 3 أشهر قابلة للتجديد بنفس المدة ويقع سداده خلال سنة من تاريخ تقديمه اعتمادا على نسبة الفائدة المديرية. أما التنقيح الأخير فيخص الفصل 46، ويأتي في إطار ملاءمته مع الدستور في تعيين المحافظ من قبل رئيس الجمهورية بعد أن كان يُقتَرح من رئيس الحكومة ويصادق عليه المجلس التشريعي.

يبدو هذا المقترح مستلهمًا من القانون عدد 90 لسنة 1958 المتعلّق بإنشاء وتنظيم البنك المركزي، الذي أقرّ في الفصل 50 تمويل الخزينة العامة في حدود 10% من المداخيل الجبائية للسنة الجارية، كما أنه متناسق مع تطلعات رئيس الجمهورية الذي شدّد خلال زيارته للبنك على أن القانون المذكور أفضل بكثير من نظيره الحالي. في الحقيقة لم يتضمن مقترح التنقيح في شرح الأسباب لماذا وقع الاختيار على آليتين مختلفتين (على قاعدة الناتج المحلي الإجمالي أو على قاعدة المداخيل الجبائية) لضبط حجم التمويل وكيف سيقع التحكيم بينهما لأنهما يؤديان إلى نتيجتين مختلفتين. إلا أن تقييد العملية ضروري لكونه سيكون عقبة أمام استسهال لجوء الحكومة للبنك المركزي. وفي الأثناء، لم يتمّ ربط التمويل بالتنمية.

بشكل عامّ، يظهر أنّ هذا التنقيح جاء على عجل لإيجاد حلول آنية لأزمة التمويل العمومي القائم على التداين، أمام انسداد أبواب الاقتراض الخارجي وشطط الاقتراض الداخلي. ولم يقم على تصوّر واضح لدور البنك المركزي في عملية التنمية الاقتصادية، لأن ذلك يتطلب مراجعة القانون برمته ابتداءً من الفصل 7 الذي يُحدّد هدفا وحيدا للبنك المركزي ينحصر في الحفاظ على استقرار الأسعار. بالمقابل كان من الأجدر التنصيص على دوره في تحقيق التنمية لأن جميع آليات تمويل الاقتصاد تحت سلطته (المؤسسات المالية والبنكية).

من شأن مراجعة أهداف البنك المركزي ومهامه تكريس التناسق بين السياسة الاقتصادية للدولة والسياسة النقدية لتجاوز حالة التنافر الحالية بين السياسة النقدية والسياسة المالية الحكومية، التي تصل أحيانا حدّ التعارض بخاصة وأن السياسة النقدية تُدار على المدى القصير بينما تُصاغ السياسة الاقتصادية العامة على المدى المتوسط والطويل. فعلى سبيل المثال، تقوم السياسة النقدية الحالية على تقليص العرض النقدي بالترفيع في كلفة القروض، بينما تقدّم السياسة الماليّة العديد من الحوافز الجبائيّة بهدف تشجيع الإستثمار، وهما مقاربتان متعارضتان في ظلّ ركود اقتصادي متواصل.

ختاما، يجب أن تكون مراجعة القانون برمته في إطار فلسفة واضحة تقوم على جعل البنك المركزي مساهما في التنمية لا أداة في يد الحكومة، وذلك عبر العودة لسياسة تأطير القروض « Politique d’encadrement des crédits »، أي توجيه القروض إلى القطاعات المُنتجة للثروة وتحقيق السيادة الغذائية في المواد الفلاحية الأساسية ضمن مخطّط تنموي مبني على الاستثمار المُوجّه والتخلي عن سياسة السوق التي أدّت إلى استحواذ قطاع الخدمات الذي يتميز بتشغيلية هشة وقيمة مُضافة ضعيفة على أكثر من نصف القروض المُسدَاة للاقتصاد الوطني.

[1] القانون عدد 35 لسنة 2016 المؤرخ في 25 أفريل 2016 المتعلق بضبط النظام الأساسي للبنك المركزي التونسي.

[2] مقترح قانون عدد 06 لسنة 2023 يتعلق بتنقيح القانون عدد 35 لسنة 2016 المتعلق بضبط النظام الأساسي للبنك المركزي التونسي : https://www.arp.tn/ar_SY/loi/project/3934

[3] القانون عدد 31 لسنة 2015 الامؤرخ في 21 اوت 2015 المتلعق بتدعيم الاسس المالية لبنك الاسكان والشركة التونسية للبنك.

القانون عدد 48 لسنة 2016 المؤرخ في 11 جويلية 2016 المتعلق بالبنوك والمؤسسات المالية.

القانون عدد 35 لسنة 2016 المؤرخ في 25 أفريل 2016 المتعلق بضبط النظام الأساسي للبنك المركزي التونسي.

Françoise Drumetz, Christian Pfister, Jean-Guillaume Sahuc, « Polique monétaire », 2ème édition, de boeck supérieur, 2015, p26 p29

[10] تقوم مختلف النماذج على صياغة محددات للإستقلالية (الجهة التي تسمي وتقيل المحافظ، القيود القانونية المفروضة على قدرة القطاع العام على الإقتراض من البنك المركزي، الأهداف النهائية للبنك المركزي حسب القانون…) يتم تقييمها في إطار سلم عددي

Cukierman, A, central bank strategy credibility, and independence, theory and evidence, the Mit press, Cambridge, 1992

Alberto Alesina, Lawrence H. Sammers , Central bank independence and Macroeconomic performance : some comparative evidence journal of money, credit and banking, vol 25 N° 2 May 1993

[11] Bank of England, “Money creation in the modern economy”, quarterly bulletin, 2014 Q1.

[12] IMFBlog (blog du Fond monétaire international)

This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

Strictly Necessary Cookies

Strictly Necessary Cookie should be enabled at all times so that we can save your preferences for cookie settings.

If you disable this cookie, we will not be able to save your preferences. This means that every time you visit this website you will need to enable or disable cookies again.