أصدرت وزارة المالية في 28 أيلول المنصرم بياناً أعلنت فيه أنه تمّ الاتفاق مع مصرف لبنان على اعتماد سعر 15000 ليرة لبنانية مقابل كل دولار أميركي كسعر صرف جديد ووقف العمل بالسعر القديم الذي اعتاد عليه الجميع لسنوات طويلة أي 1507 ليرات للدولار.

وقد بررت وزارة المالية قراراها هذا بالاستناد إلى المادتين 75 و83 من قانون النقد والتسليف الصادر في 1 آب 1963 ما يوحي بأن وزير المالية يحقّ له اتّخاذ هكذا تدبير عملاً بالقانون المذكور. لكن من خلال العودة إلى هاتين المادتين وإلى الظروف التي تمّ وضعهما فيها سرعان ما يتبيّن لنا أنّ هذا الادعاء لا أساس له من الناحية القانونية، لا بل يمكن لنا القول إن وزارة المالية تعمّدت التحايل على نص القانون وحاولت تبرير قرارها عبر تضليل الرأي العام وذلك بالإيحاء أنّ تبنّي سعر الصرف الجديد هو إجراء قانوني يقع ضمن صلاحيّاتها العادية.

ظروف وضع المادتين 75 و83 من النقد والتسليف

عملاً بشروط الانتساب إلى صندوق النقد الدولي، أصدر لبنان في 24 أيار 1949 قانون الوحدة النقدية الذي نصّت مادته الأولى على أن “الوحدة النقدية هي “الليرة اللبنانية” التي تساوي قيمتها 405,512 مليغرام من الذهب الخالص، وهو المعدل المصرح به لصندوق النقد الدولي وتقسم الليرة اللبنانية إلى مئة قرش”. لكن عدم قدرة الدولة على الالتزام بهذا السعر المصرح به رسمياً دفعها إلى شراء الذهب من السوق المحلي بسعر أعلى من السعر الرسمي ما اضطرّها إلى تحمّل الخسائر الناجمة عن الفارق في السعر بحيث تمّ إنشاء حساب خاص لدى بنك سوريا ولبنان الذي كان حينها بنك الإصدار الرسمي تقيّد فيه تلك الخسائر التي تتحملها الخزينة.

ولما كان بنك سوريا ولبنان لا يقوم بجميع المهام التي باتت تناط عادة بالمصارف المركزية إذ أنه لم يكن من المطلوب منه التدخل في سوق القطع من أجل تثبيت سعر صرف الليرة تم إنشاء بموجب المرسوم رقم 13051 تاريخ 10 أيلول 1948 جهاز يتولى المراقبة العامة للقطع. وقد نصت الفقرة الرابعة من المادة الأولى من هذا المرسوم أن هذا الجهاز يتولى “تعيين أنواع العملة الأجنبية التي يسمح بشرائها وبيعها، وتحديد أسعار مشتراها وبيعها والعائدات التي تتوجب عن عمليات القطع والحد الأقصى للعمولة التي يمكن أن تستوفيها المصارف الوسيطة عن هذه العمليات، وذلك بعد موافقة وزير المالية”. بينما نصت المادة الثالثة من هذا المرسوم أن جهاز الرقابة يتألف من ثلاث دوائر هي: “دائرة المراقبة، مكتب القطع، صندوق تثبيت القطع”.

فهم المادتين على ضوء ظروف وضعهما

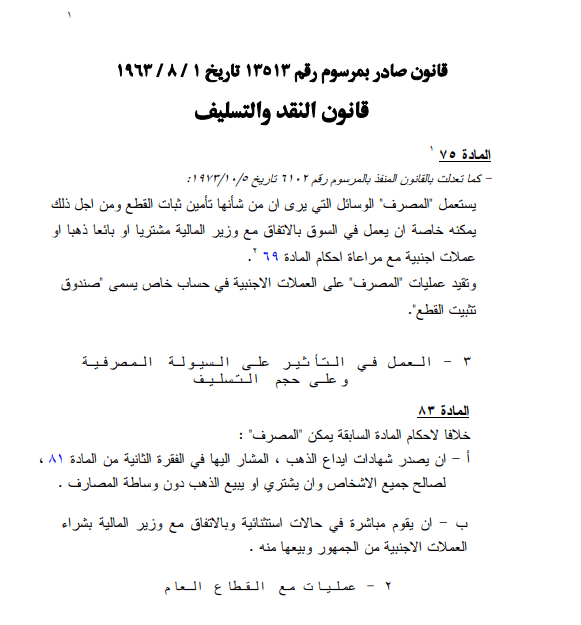

وهكذا نفهم تضمين قانون النقد والتسليف المادة 75 التي جاء فيها: “يستعمل المصرف الوسائل التي يرى أن من شأنها تأمين ثبات القطع ومن أجل ذلك يمكنه خاصة أن يعمل في السوق بالاتفاق مع وزير المالية مشتريا او بائعا ذهبا أو عملات أجنبية مع مراعاة أحكام المادة 69. وتقيد عمليات المصرف على العملات الأجنبية في حساب خاص يسمى صندوق تثبيت القطع”. فمصرف لبنان الذي باشر عمله سنة 1964 بوصفه المصرف المركزي الذي يتمتع بصلاحيات صريحة للتدخل في سوق القطع ورث اختصاصات الرقابة العامة على القطع ومن بينها صندوق تثبيت القطع الذي تسجل فيه خسائر وأرباح العمليات التي يجريها المصرف في السوق من أجل الدفاع عن الليرة اللبنانية.

والأمر نفسه ينسحب على المادة 83 التي نصت: “خلافاً لأحكام المادة السابقة يمكن المصرف:

أ – أن … يشتري او يبيع الذهب دون وساطة المصارف.

ب – أن يقوم مباشرة في حالات استثنائية وبالاتفاق مع وزير المالية بشراء العملات الأجنبية من الجمهور وبيعها منه.”

مع التشديد على الطبيعة الاستثنائية لهذا الإجراء، التدخل من أجل شراء وبيع العملات الأجنبية من الجمهور.

فهذه المواد تهدف إلى السماح لمصرف لبنان بإجراء عمليات بيع وشراء ذهب وعملات أجنبية من دون الالتزام بالسعر الانتقالي القانوني لليرة اللبنانية وذلك من أجل التأثير على سوق القطع كون ذلك يعتبر من الوظائف الأساسية لأي مصرف مركزي في العالم. وهذا ما يشرحه لنا نائب حكم مصرف لبنان الأول جوزيف أوغورليان الذي أدى دوراً مهماً في صياغة مشروع قانون النقد والتسليف إذ يعتبر أن المادة 83 تهدف إلى تمكين مصرف لبنان من إحباط المناورات التي تضارب على الليرة اللبنانية عبر تثبيت سعر الذهب والعملات الأجنبية في السوق[1]. بمعنى أنّ هذه المواد لا تتعلق بتحديد سعر الصرف ولا هي تمنح وزير المالية صلاحية في هذا المجال على الإطلاق. والحقيقة أنّ الصلاحيات التي تنص عليها المادة 75 والفقرة الثانية خاصة من المادة 83 تتعلق بتدخل مصرف لبنان بوصفه المصرف المركزي في السوق من أجل تثبيت سعر صرف الليرة اللبنانية مقابل الذهب والعملات الأجنبية وليس من أجل تحديد سعر صرف يتم فرضه على الجميع. وهكذا يتبيّن لنا أن قانون النقد والتسليف عندما يمنح وزير المالية القدرة على التدخل في سوق القطع فهو ينطلق من مسلّمة مفادها أنّ سعر الصرف معروف وقد جرى تحديده مسبقاً.

جرّاء ما تقدّم، يصبح جليّاً لنا أنّ استناد وزارة المالية إلى المادتين 75 و83 من قانون النقد والتسليف لا يقع إطلاقاً في محلّه القانوني لا بل هو تأويل اعتباطي مقصود هدفه تحوير السلطة الممنوحة لوزارة المالية من أجل تحقيق غايات لم ينصّ عليها القانون.

[1] joseph Oughourlian, Une monnaie, Un Etat, Histoire de la monnaie libanaise, érès, 1982, p. 209.