صدر في 3/4/2020 التعميم 148 عن مصرف لبنان. وقد ظهّره الإعلام والمصرف المركزي والمصارف على أنّه انتصار لحقوق أصحاب الودائع الصغيرة يمكنهم من سحب أموالهم من المصارف من دون قيود وبشروط عادلة. وتداولت التصريحات الرسمية أن المودعين المشمولين في القرار إنما يشكلون 61% من مجموع المودعين، وهم أصحاب 1700000 حساب (64% منها بالعملة اللبنانية و36% منها بالدولار)، وأن مجمل قيمتها لا يتجاوز 1440 مليار ليرة[1]. وبالرجوع إلى تفاصيل التعميم، يتبيّن أنه حدد فئة المودعين المستفيدين منه ضمن شريحتين:

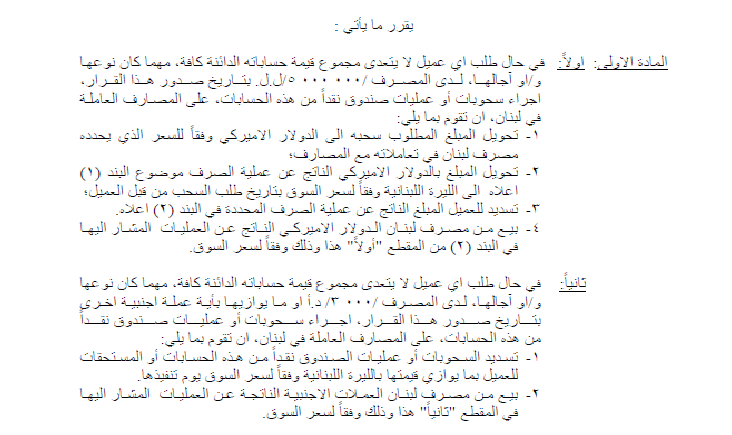

الشريحة الأولى تضمّ أصحاب الودائع بالليرة والذين لا يتخطّى مجموع حساباتهم في المصرف خمسة ملايين ليرة لبنانية بتاريخ صدور التعميم. وقد سمح التعميم لهؤلاء بسحب أموالهم وفق آلية معقّدة يُفترض أن تؤدي إلى تعويض خسارتهم من جرّاء فقدان الليرة لجزء من قيمتها منذ 17 تشرين الأول 2019. تتمثل هذه الآلية بتحويل أموالهم من الليرة إلى الدولار وفق سعر الصرف “الرسمي” المحدد من مصرف لبنان (1515 ليرة مقابل دولار واحد) والذي كان معمولا به في تشرين الأول، ثم يُحوّل المبلغ الناتج عن هذه العملية من الدولار إلى الليرة وفق سعر يسمى سعر السوق ويحدده كل مصرف يوميّا ليسدد من ثم لهؤلاء. ويرجح إذ ذاك أن يصل رصيد الودائع الناتج عن هذه العملية إلى ما يناهز ضعفي قيمتها الإسمية. فإذا تم ذلك، تعود المصارف لتحصل الفارق من المصرف المركزي.

أمّا الشريحة الثانية فتضمّ أصحاب الودائع بالعملات الأجنبية والذين لا يتخطّى مجموع حساباتهم في المصرف ثلاثة آلاف دولار أو ما يعادلها بأي من العملات الأجنبية بتاريخ صدور التعميم. ويكون بإمكان هؤلاء سحب أموالهم بالليرة اللبنانية بعد تحويلها وفق سعر السوق الذي يضعه كلّ مصرف يوميا. وعليه، وفيما يكرّس التعميم مبدأ تسديد الودائع بالليرة وليس بالدولار وفق سعر السوق، فإنه يميزهم عن سائر المودعين الذين لا يتسنّى لهم حاليا سحب ودائعهم بالدولار إلا بموجب “سعر الصرف الرسمي” المحدد من مصرف لبنان والذي بات يقل بنسبة تتراوح بين 40 و50% عن سعر السوق الحقيقي.

وعليه، نستشفّ من ظاهر التعميم أنه يعوّض على أصحاب الودائع الصغيرة (وفق تعريفه) بالليرة الخسائر الناجمة عن فقدان هذه العملة لقيمتها، فيما يرمي من جهة أخرى إلى ضمان سحب أصحاب الودائع الصغيرة بالدولار ودائعهم بشروط عادلة تميزهم عن سائر أصحاب الودائع.

وإذ نخال أن المصارف تؤدّي من خلال ذلك دوراً مختلفاً عن الدور الذي تؤدّيه منذ 17 تشرين الأول، فإننا سرعان ما نكتشف أمرين من شأنهما جعل الصورة أقل وردية: أولا، أن التعميم يضع شروطا على هاتين الشريحتين للإستفادة منه، أبرزها أن يسحبوا كامل قيمة الوديعة دفعة واحدة، بما يقلّص كثيرا عدد القادرين على الاستفادة منه خشية أن يبادر المصرف إلى إغلاق حسابات ليس بوسعهم الإستغناء عنها، وثانيا، أن المصارف هي التي تحدد سعر السوق والذي يتم على أساسه تسديد قيمة الودائع بالدولار، الأمر الذي يولّد مخاوف من اقتناص جزء من قيمتها..

1- حاكم مصرف لبنان يتراجع عن ادّعائه السابق بعدم صلاحيته بفرض ضوابط على المصارف:

أول ما نستشفّه من هذا التعميم هو أن حاكم مصرف لبنان تراجع بشكل واضح عن إدعائه السابق بأنه ليس من اختصاصه فرض ضوابط وقيود على العمليات المصرفية ومنها العمليات التي تحكم العلاقة بين المصارف والمودعين. يأتي تراجع الحاكم بعدما كانت الحكومة تريّثت في إقرار مسودة مشروع قانون تمنحه تفويضا قانونيا بتنظيم هذه العلاقة. وعليه، يكون الحاكم أقرّ ضُمناً أنّه كان بإمكانه أن يعمّم على المصارف منعا بإجراء أي تحويلات إلى الخارج في 2019 وبخاصة بعد 17 تشرين، ولم يفعل. فكأنما وقف متفرّجا على هذه التحويلات المقدرة بالمليارات وفق ما أثبتته لجنة الرقابة على المصارف[2]، بحجة أنه ليس مختصّا بمنع حصولها، ورغم علمه التامّ بتوقف المصارف فعليا عن الدفع وبوجود مخاطر كبيرة على سلامتها وسيولتها.

فإذا تمّت عمليات التحويل، عاد اليوم ليعلن اختصاصه. إنطلاقا من ذلك، جاز اعتبار الحاكم مسؤولا قصدا أو إهمالا عن أي ضرر قد يتكبده المودعون من جراء هذه التحويلات.

2- إقرار بأن السعر الرسمي للصرف ليس رسميا ولا عادلا

هذا أيضا ما نستشفه من تضمين التعميم سعريْ صرف: سعراً ينطبق في علاقة المصارف مع أصحاب الودائع الصغيرة المستفيدة من التعميم (سعر السوق)، وسعراً ينطبق في علاقة المصارف مع سائر أصحاب الودائع وفق ما جاء في المادة 4 منه (وهو السعر الذي درج مصرف لبنان في الفترة الأخيرة على تسميته السعر الرسمي). وهذا الأمر إنما يؤشّر إلى أن السعر الرسمي ليس رسميا طالما أن مصرف لبنان نفسه تجاوزه في تعميم واضح صادر عنه، بما يؤكد ما كان الاجتهاد اللبناني درج عليه[3].

والأهم أنه يؤشر إلى أنه ليس عادلا طالما أن الحاكم استشعر خجلا من تطبيقه على أصحاب الودائع الصغيرة جداً، فهمّ لوضع قواعد لأخلاقيات المصارف. وقد بدا الحاكم وكأنه يتوجه إلى المصارف على هذا النحو: “نعم نعم بإمكانكم أن تحمّلوا المودعين الخسائر التي تكبدتمونها من خلال تبديد ودائعهم، بإمكانكم أن تقتطعوا 50% من قيمة ودائعهم في حال رغبوا سحب أي مبلغ منها، ولكن سرقة أصحاب الودائع الصغيرة جدا حرام!! بإمكاني أن أغطي تعسفكم وظلمكم إزاء جميع المودعين لكن ليس هؤلاء”. بالطبع، الإعلان عن التمسك بأخلاقيات عدم سرقة الفئات الأفقر لا تتأتى عن نبالة مجردة على الطريقة الروبنهودية، لكن عن التقاء مصلحتين: مصلحة سياسية باسترضاء أصحاب الودائع الصغيرة جدا والتخفيف تاليا مما قد يتأتى منهم من ضغوط شعبية ومصلحة المصارف نفسها التي حصلت أخيرا على السند الذي يخوّلها تقييد حقوق سائر أصحاب الودائع والتمنع عن تسديد قيمتها، لقاء كلفة بسيطة قوامها تسديد أموال أصحاب الودائع الصغيرة جدا فضلا عن تحريرها من زبائنها غير المرغوب فيهم (بسبب صغر ودائعهم) والتخفيف عليها من الضغط الشعبي.

3- تمييز إيجابي لصالح أصحاب الودائع الصغيرة جدّا أم تمييز ضد سائر أصحاب الودائع؟

كما سبق بيانه، يستبعد التعميم 148 كلّ المودعين الذين يفوق مجموع حساباتهم الدائنة في المصرف ثلاثة آلاف دولار أو خمسة ملايين ليرة حكما.

وقد انتقد كثيرون اختزال أصحاب الودائع الصغيرة الذين قد يكونون بأمس الحاجة إلى سحب أموالهم لمواجهة الظروف الصعبة بأصحاب الودائع الصغيرة حصرا. كما شدّد آخرون على أن التعميم يشترط لتمكين أصحاب الودائع الصغيرة من سحب قيمة ودائعهم أن يسحبوا المبلغ كاملا (مما يجيز للمصارف إذ ذاك إغلاق حساباتهم المصرفية)، مما يؤدي عمليا إلى إقصاء كل الذين ليس بوسعهم المجازفة بذلك، لتلقيهم حوالات رواتبهم الشهرية فيها.

إلا أن مشكلة التعميم لا تقتصر على حرمان كثيرين من أصحاب الودائع الصغيرة من الإستفادة منه، بل نجدها بالأخص في التمييز ضد العديد منهم. بمعنى أن التمييز الإيجابي الحاصل لصالح بعض أصحاب الودائع “الصغيرة جدا” إنما يحصل على حساب سائر المودعين بما فيهم بعض أصحاب الودائع الصغيرة جدا وأصحاب الودائع “الصغيرة” (من دون جدّا). وهذا الأمر يتحصل من واقعة قوامها توقف المصارف الفعلي عن الدفع حسبما نوضح أدناه، بحيث يؤدّي التعميم عمليا إلى تمكين بعض المودعين من الحصول على حقوقهم كاملة أو على الأقل الجزء الأكبر منها، مما توفّر من أموال المصارف، على نحو سينعكس سلبا عمّا قد يحصله سائر المودعين من ودائعهم. فما يأخذه هؤلاء لا يأخذونه كمساهمة من المال العام، بل من الأموال التي ما تزال في أرصدة المصارف.

وبالتالي، نشهد من خلال ذلك معلما آخر من معالم الخلل الحاصل بنتيجة التعامل مع واقع التوقف عن الدفع وكأنه ليس كذلك، وقوامه التمييز بين من يستوفي دينه والآخرين. وأنه لو حصل الإعلان عن التوقف عن الدفع، لتمّ ضمان المساواة بين الدائنين في اقتسام ما توفر من مال لدى المصارف من دون تمييز، مع تمكين كل منهم أن يقبض من مؤسسة ضمان الودائع مبلغا يصل إلى مبلغ 75 مليون ليرة (يسدد 30% منها فور وضع اليد على المصارف) وفق قانون الموازنة العامة سنة 2020، أي بما يتجاوز بأضعاف المبلغ المسموح بسحبه وفق التعميم 148.

4- تشريع توقّف المصارف عن الدفع من دون فرض أي قيود عليها منعا للتعسف والتمييز:

فيما يؤدّي التعميم إلى تحرير الودائع الصغيرة جدّاً، فإنه يشكّل بالمقابل تسليما بممارسات المصارف بما يتصل بتسديد قيمة سائر الودائع، وبخاصة الودائع بالدولار، والتي يحصل تسديدها بالليرة وفق السعر المعتمد من مصرف لبنان. وعليه، فبإمكان المصارف اشتراط تسديد هذه الودائع بتمكينها من اقتطاع نسبة من قيمتها تتراوح بين 40 و50% منها. بمعنى أن التعميم يمنح المصارف إمكانية إرغام سائر المودعين لديها (الذين ليست ودائعهم صغيرة جدا) على التخلي عن جزء هامّ من ودائعهم، تحت طائلة حرمانهم من سحب أي مبلغ منها. ومن هذه الوجهة، يكون مصرف لبنان في صدد اعتبار أن إيفاء الودائع من قبل المصارف يتم من خلال إيفائها جزئيا، مما يشكّل ليس فقط تسليماً بتوقف المصارف عن الدفع بل أيضا تشريعاً لممارسات، مؤداها تحميل المودعين الخسائر الناجمة عن عجز المصارف من استيفاء ودائعها لدى مصرف لبنان.

ولا يردّ على ذلك بأن الإيفاء حسب سعر النقد الرسمي (المحدد من مصرف لبنان) يعدّ إيفاء كاملا، طالما ثبت بموجب التعميم نفسه أن هذا السعر ليس لا رسميا ولا عادلا كما سبق بيانه.

وفيما يحتمل أن تتوقّف المصارف كما أي شركة عن الدفع، فإن الطابع الهجين للتعميم (والذي هو استعادة لكل الممارسات الحاصلة منذ ما بعد 17 تشرين) أنه يرتب على توقف المصارف تقييدا لحقوق الدائنين وتمييزا فيما بينهم، من دون أن يرتّب أي قيود على مدرائها، وذلك على نحو يتعارض تماما مع مجمل الأصول المتبعة عموما في هذا المجال. كأنما يُراد من الجميع أن يُسلّموا أن إيفاء الودائع بعد اقتطاع نسبة كبيرة منها هو أمر طبيعي وليس توقّفاً عن الدفع. ومؤدّى هذا الواقع الشاذّ، استمرار نفس الأشخاص في إدارة المصارف من دون أي تعديل بل من دون وضع أي قيود أو رقابة قضائية على حقّهم بالتصرف بأموالها أو أموالهم الخاصة. وهو واقع يتعارض تماما مع القواعد المطبقة على المصارف المتعثرة حيث تعيّن إدارة أخرى للمصارف ويتم التحفظ على أموال أعضاء مجالس إدارة المصارف كافة.

وما يزيد من قابلية هذا الأمر للنقد هو أن الحاكم عمد إلى زيادة صلاحيات المصارف بدل تقليصها من خلال تمكينها من تحديد سعر صرف الدولار بالنسبة إلى الودائع الصغيرة جدا وأيضا من شراء مزيد من الدولارات منه.

5- التمهيد لمنع سحب الودائع بالدولار

أخيرا، نستشفّ من التعميم أنّه يمهّد لوقف تسديد الودائع بالدولار. وهذا الأمر يتأكد بواقعة أن التعميم أوجب على المصارف القيام بذلك، من دون أن يترك لها حتى الخيار في هذا المجال.

وهنا يجب ذكر مشروع التعميم الذي كان مطروحا قبل إصدار هذا التعميم. حيث أنه جرى الحديث عن إتفاق بين المدير العام للأمن العام عباس ابراهيم وجمعيّة المصارف على دفع نصف الودائع التي لا تتجاوز قيمتها ثلاثة آلاف دولار بالدولار نقدا والنصف الآخر بالليرة على سعر السوق. إلا أن مصرف لبنان عاد وأصدر التعميم بصيغته الحالية.

6- أرباح مالية للمصارف تحت غطاء الأخلاق الحميدة

كما سبق بيانه، نستشفّ من ظاهر التعميم أنه يعوض على أصحاب الودائع الصغيرة جدّا بالليرة جزءاً من خسائر انهيار الليرة الحاصل منذ 17 تشرين الأول 2019، فيما يرمي من جهة أخرى إلى ضمان سحب أصحاب الودائع الصغيرة جدّا بالدولار ودائعهم وفق شروط عادلة من سائر المودعين. ولكن هذا الظاهر غير صحيح للأسباب الآتية:

- أنه يرجح أن يكون إجمالي قيمة الودائع بالليرة التي سيتم سحب قيمتها وفق شروط هذا التعميم محدودا جدا، مما يجعل المساهمة المعلنة للمصارف في تعويض خسائر أصحابها زهيدة جدا. وهذا الأمر يتأتى عن أمرين:

الأول، أن غالبية أصحاب هذه الودائع هم على الأرجح من الأشخاص الذين يتقاضون رواتبهم من خلالها في القطاعين العام أو الخاص، وتاليا من الأشخاص الذين ليس بوسعهم المجازفة بإغلاق حساباتهم والإستفادة تبعا لذلك من هذا التعميم،

والثاني، أنه يرجح أن يكون أصحاب هذه الودائع عمدوا بشكل منتظم إلى سحب الجزء الأكبر منها، طالما أن مجمل المصارف أجازت السحب بالليرة إلى ما يتجاوز الخمسة ملايين ليرة وأنه يفترض أن يكون المودعون هرعوا لسحب قيمة ودائعهم بالليرة تبعا لتهاوي قيمتها تجنبا لمزيد من الخسارة.

- أن سعر السوق المشار إليه في التعميم والذي سيتم على أساسه احتساب قيمة الدولار ليس سعر السوق الحقيقي ولا هو عادل. وهذا ما يتأكد من كيفية تحديده حيث جاء في التعميم حرفيا: “على كل مصرف الإعلان يوميا عن سعر السوق المعتمد لديه”. وعليه، يتبدى أنه ترك للمصارف تحديد سعر التداول بالدولار يوميا وفق إرادتها، دون وضع معايير واضحة أو ملزمة، بحيث يُخشى أن يكون السعر المعتمد منها أقلّ من سعر السوق الحقيقي. وهذا ما حصل فعلا بعدما حددت المصارف سعر السوق ب 2600 ليرة للدولار الواحد فيما يتم التداول أنه تجاوز 3000 ليرة أي سعر السوق الحقيقية، بمعنى أن سعر السوق وفق التعميم يقل بنسبة 12% عن قيمة سعر السوق الحقيقية. وعليه، فإن سقف الأخلاقيات المحدد جاء بدوره متدنيا، حيث أنه يحفظ للمصارف إمكانية اقتناص جزء من الودائع الصغيرة بمفهوم التعميم والتي هي بالدولار. ولا يبدّد من هذه المخاوف التعميم 149 الذي صدر في اليوم ذاته والذي نصّ على إنشاء وحدة خاصة في مديرية العملات النقدية لدى مصرف لبنان تتولى التداول بالعملات الأجنبية النقدية سيما بالدولار الأميركي وفق سعر السوق، حيث تكون المصارف شريكة مع مصرف لبنان في تحديد هذا السعر من دون أن يتضمن هذا التعميم أي تفاصيل إضافية.

تعميم رقم 148

تعميم رقم 149

[1] إيفا حيدر، “تعميما حاكم “المركزي.. تحرير أموال صغار المودعين ودوزنة سوق الصيارفة”، جريدة الجمهورية، 4/4/2020.

[2] يمنى مخلوف، في مواجهة تعدّيات المصارف على حقوق المودعين، المفكرة القانونية، العدد 64، نيسان 20