صادق مجلس نوّاب الشعب في 10 ديسمبر 2020 على قانون المالية لسنة 2021، قبل سويعاتٍ من انتهاء الآجال الدستورية، في جلسة صاخبة تزامنت مع ارتفاع منسوب العنف تحت قبّة البرلمان وصل إلى حدّ اعتداء نوّاب كتلة ائتلاف الكرامة على النائب عن التيار الديمقراطي، أنور بالشاهد. حجبَ حجمُ الصخب السياسي عن الرأي العام ملامح ميزانية تونس الجديدة التي تتمحور، حسب الخطاب الدعائي الحكومي، حول تعبئة موارد الدولة بهدف خفض العجز وفرملة التدهور الاقتصادي ومعالجة ارتدادات الجائحة التي عصفت بمختلِف المؤشِّرات الاقتصادية. عنوان مفخّخ يعكس سياسة الدولة الرسمية القائمة على تحميل الطبقات الاجتماعية الأكثر هشاشة عبء الأزمة واعتصار ما تبقّى في الجيوب شبه الخاوية لطبقة وسطى تتآكل بشكل متواصل منذ عشر سنوات.

الحصيلة الاقتصادية لسنة 2020: ميزانيتان لترقيع العجز

فشلت الحكومات التونسية المتتالية في الخروج من الأزمة الاقتصادية التي شهدتها البلاد طيلة العشرية الأخيرة. لكنّ وباء كورونا، الذي أرغم رئيس الحكومة السابق إلياس الفخفاخ على إعلان الحجر الصحي الشامل في شهر مارس الفارط، خلّف مع نهاية السنة وضعاً كارثياً على الصعيدين الاقتصادي والاجتماعي.

فقد تراجع[1] النموّ الاقتصادي[2] بنسبة 7.3% خلال سنة 2020 مقارنة مع الفترة نفسها خلال سنة 2019، متجاوزاً توقّعات البنك المركزي التونسي[3] بأنّ إجمالي الناتج المحلّي سيشهد تراجعاً حادّاً حتّى نهاية السنة الجارية بنسبة 6.5%. شهدت المبادلات التجارية التونسية[4] مع الخارج، أيضاً، تراجعاً في الصادرات بنسبة 11.7% مقابل ارتفاع 7% خلال سنة 2019. فبلغت قيمته الجملية 38705.9 مليون دينار مقابل 43855.4 مليون دينار خلال سنة 2019. أمّا الواردات فتراجعت هي الأخرى بنسبة 18.7% مقابل ارتفاع 5.5% خلال سنة 2019، ليبلغ مجموعها في نهاية شهر ديسمبر 514637 مليون دينار مقابل 63291.6 مليون دينار سُجِّلت خلال سنة 2019. نتج عن ذلك عجز في الميزان التجاري بقيمة 12757.8 مليون دينار.

على صعيد الاستثمار[5]، لقد تراجعت الاستثمارات الأجنبية المباشِرة بنسبة 14.2% مقارنة مع السداسي الأوّل من 2019 لتبلغ 1074.1 مليون دينار. ورغم التحسّن في استثمارات القطاع الفلاحي، التي زادت في الفترة نفسها بنسبة 18%، أثّرت الأزمة الصحّية على بقيّة القطاعات فتراجعت الاستثمارات المباشِرة في قطاع الخدمات بنسبة 50.8%، وبنسبة 3.13 % في القطاع الصناعي، ونسبة 9% في مجال الطاقة. هذا وانخفضت نفقات الاستثمار العمومي، إلى موفّى جويلية 2020، بنسبة 14% فبلغت 2812.7 مليون دينار مقابل 3269.9 مليون دينار خلال الفترة نفسها من 2019.

تمثّلت الارتدادات الاجتماعية لهذه المؤشرات في ارتفاع نسبة البطالة[6] مع نهاية سنة 2020 لتبلغ 16.2%. كما تشير الإحصائيات[7] إلى أنّ معدّل الفقر سيرتفع من 15.2% إلى 19.2% خلال سنة 2021، ممّا سيؤدّي إلى انخفاض مستوى دخل 475 ألف مواطن تقريباً ووضعِهِم تحت خط الفقر.

مع تفاقم عجز الميزانية[8]، الذي بلغ 13.4% بقيمة تفوق 10 مليار دينار بينما كان مُقدَّراً[9] بـ3% في الموازنة الأصلية، بادرت حكومة المشيشي إلى تقديم مشروع قانون مالية تكميلي إلى مجلس نوّاب الشعب في 14 أكتوبر 2020. ثمّ اضطُرَّت إلى سحبه بعد أسبوعين بسبب رفضه من قِبل البنك المركزي الذي طالب بتقليص مبلغ الاقتراض الداخلي وتقديم مجلس نوّاب الشعب ضمانة تشريعية استثنائية ضدّ خرق القانون[10] المتعلّق بضبط النظام الأساسي للبنك المركزي ويمنعه من التمويل المباشِر للميزانية[11]. أُودِع مجدّداً، في 13 نوفمبر، في البرلمان بعد تعديله عبر تقليص نسبة عجز الميزانية من 13.4% إلى 11.4% بالضغط على نفقات دعم الحبوب والمحروقات والسعي إلى تحصيل 3 مليار دينار كمداخيل جبائية من ضمن 6 مليار دينار التي لم تتمكّن من تعبئتها بسبب أزمة كوفيد[12]19، وتمّت المصادقة عليه أخيراً في 27 نوفمبر 2020. استمرّ الجدل حول هذا القانون حتّى بعد تمريره، فقدّم 31 نائباً من الكتلة الديمقراطية عريضة لدى الهيئة الوقتية لدستورية القوانين للطعن في الفصلين [13]4 و5 من الميزانية التكميلية، في 2 ديسمبر الماضي، لمخالفتهما الفصل 66 من الدستور والفصول 4 و10 و12 و45 من القانون الأساسي للميزانية[14]. وقرّرت الهيئة في 11 ديسمبر 2020 قبول الطعن بعدم دستورية الفصل 4 من مشروع قانون المالية التعديلي لسنة 2020 (اعتبرت الهيئة أنّ بالرجوع إلى مشمولات اللجنة المُحدَثة بموجب الفصل 4 من مشروع القانون المطعون فيه التي يرأسها الوزير المكلَّف بالمالية يتبيّن أنّها تتقاطع مع مشمولات هياكل ولجان أخرى، بخاصّة تلك المنصوص عليها في الفصلين 117 و119 من مجلّة الحقوق والإجراءات الجبائية) وفصله عن المشروع وإحالته على رئيس الجمهورية لعرضه على مجلس نوّاب الشعب للتداول فيه مرّة أخرى في أجل 10 أيام، وختم مشروع قانون المالية التعديلي لسنة 2020.

قانون المالية لسنة 2021 بعنوانَيْن بارزَيْن: تكريس الاضطهاد الضريبي ومديونية تكاد تلامس 100%

تعبئة موارد الدولة: الوجه الآخر للحيف الجبائي في تونس

لم يكن ما جاء في قانون المالية لسنة 2021 مفاجئاً على مستوى تعبئة موارد الدولة ومعالجة الارتدادات الاقتصادية للجائحة، بالنظر إلى طبيعة الإجراءات الحكومية تجاه القطاع الخاصّ من جهة، خصوصاً الشركات الكبرى، والفئات المتوسّطة والهشّة من جهة أخرى.

وترتكز مجمل فصول وتفاصيل ميزانية سنة 2021 على تحقيق الهدف الرئيسي، أي تعبئة 52617 مليون دينار بزيادة تُقدَّر بـ1.8% عن النتائج المُحيَّنة لسنة 2020. وتراهن حكومة المشيشي، لتحقيق هذا الهدف، على تطوّر المداخيل الجبائية بـ3618 مليون دينار، أي بنسبة 13.9% مقارنة مع السنة الفارطة، في مقابل توقّعات بتراجع المداخيل غير الجبائية بنسبة 11.5% والهبات بـ24.3% وموارد الخزينة بـ9.8%، إضافة إلى تقلّص موارد الاقتراض من 21608 مليون دينار سنة 2020 إلى 19708 سنة 2021. هذا وتنقسم الموارد الجبائية التي ستمثّل 56% من موارد الدولة إلى أداءات مباشِرة (43%) تتأتّى من الضرائب على الدخل ورواتب الموظّفين والأجراء والشركات البترولية وغير البترولية، وأخرى غير مباشِرة (57%) مصدرها المعاليم على الاستهلاك والمعاليم الديوانية والأداء على القيمة المضافة.

ويبدو جليّاً، بالاطّلاع على تفاصيل تقاسم الأعباء الجبائية، التفاوت بين نصيب كلّ فئة في تعبئة موارد الدولة للسنة المقبلة. ستمثّل الأداءات المباشِرة على الدخل والأجراء والموظّفين 75% من إجمالي الموارد الجبائية المباشِرة مقابل 25% بالنسبة إلى الشركات البترولية وغير البترولية لسنة 2021. وقد عمدت الحكومة إلى الترفيع في الأداء على الدخل بقيمة 840 مليون دينار أي 9.5% بالمقارنة مع النتائج المُحيَّنة لسنة 2020 في حين لن يتجاوز مردود الضريبة على الشركات 3201.22 مليون دينار خلال السنة الجارية.

لتحقيق هذه النتائج على مستوى الأداءات المباشِرة على الدخل والرواتب والأداءات غير المباشِرة، تضمّنت ميزانية سنة 2021 عدداً من الفصول للترفيع في مردودية المعلوم على الاستهلاك بقيمة 917 مليون دينار ستتضمن أساساً إقرار زيادات على أسعار التبغ والوقيد والسكّر ومشتقّات المنتجات النفطية والمشروبات الكحولية. على الجهة المقابلة، عمدت الحكومة إلى سَنّ جملة من القرارات السخية، “لتخفيف” ارتدادات الجائحة على أصحاب الشركات، تتلخّص في تخفيض مهمّ في الضرائب على الأرباح بلغ 10 نقاط كاملة (من 25% إلى 15%) حسب الفصل 14. وخُفِّض معلوم الاستهلاك للدرّاجات الرباعية واليخوت والمراكب الترفيهية بنسبة 20% تحت عنوان دعم المؤسّسات السياحية[15]. وتضمّن الفصل 15 إعفاءً للشركات التي لا يتجاوز رقم معاملاتها السنوي الخالي من الأداءات 200 مليون دينار – عوضاً عن 20 مليون دينار – من تقديم الوثائق المبرِّرة لسياسة أسعار التحويل. يشمل هذا التنصيص كلّ التحويلات، سواء مع مؤسّسة واحدة أو أكثر مقيمة أو مستقرّة في الخارج شرط ألّا تتجاوز قيمتها 100 ألف دينار خالية من الأداءات. كما مُدِّدَت فترة الانتفاع بالنظام التقديري للضريبة على الدخل في صنف الأرباح الصناعية والتجارية من 4 إلى 6 سنوات[16]. وأخيراً، سيمكّن قانون المالية لسنة 2021، في الفصل 26 من سحب تطبيق نسبة 7% للأداء على القيمة المضافة على خدمات الهاتف القارّ والإنترنت القارّ المسدّاة من قِبل مشغّلي شبكات الاتّصال ومزوّدي خدمات الإنترنت بدل نسبة 19% المعمول بها في 2020.

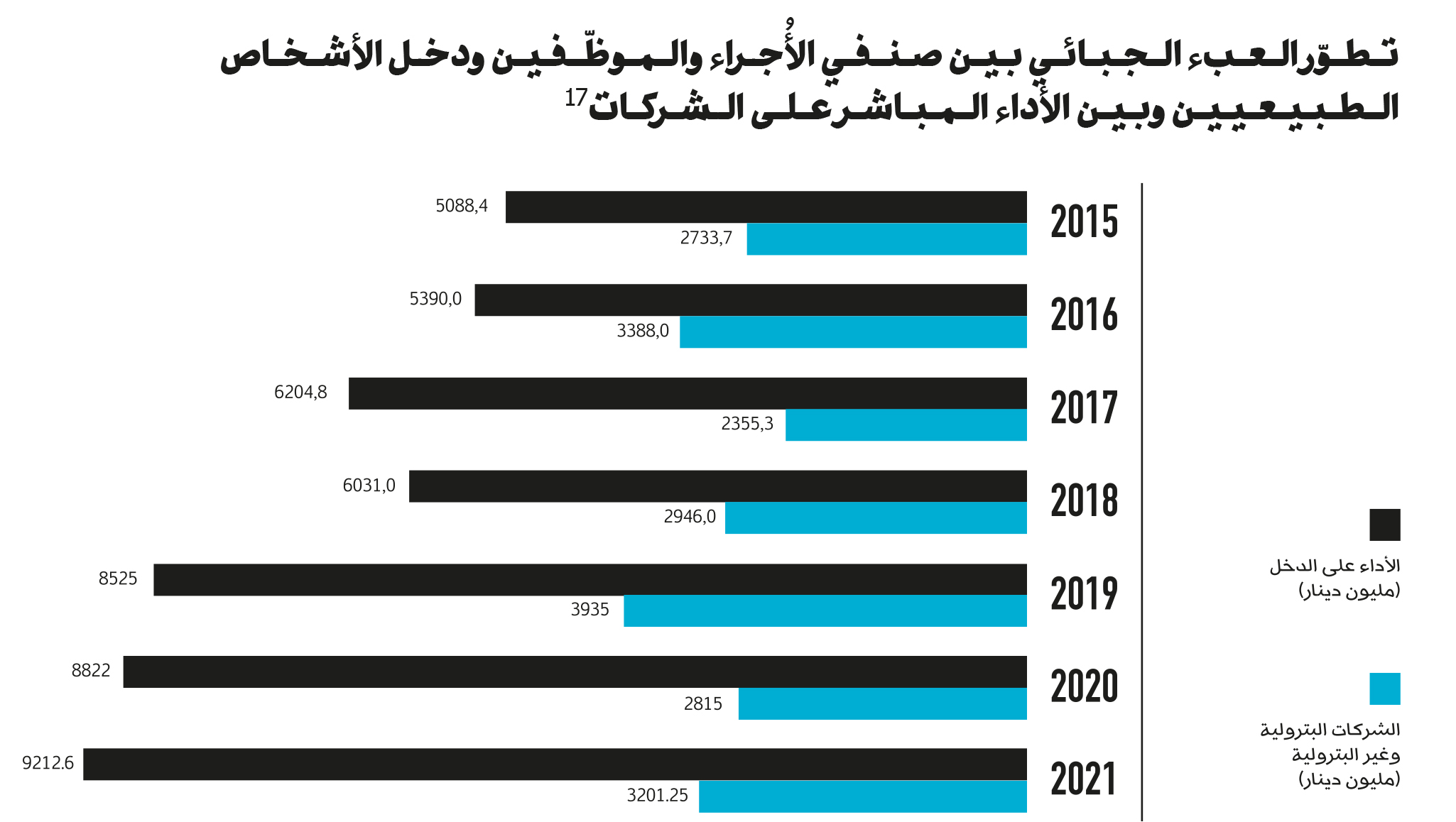

تطوّر العبء الجبائي بين صنفي الأُجراء والموظّفين ودخل الأشخاص الطبيعيين وبين الأداء المباشر على الشركات[17]

برّر الفريق الحكومي “سخاءه” تجاه القطاع الخاصّ[18] بضرورة مساندة أرباب العمل على تجاوز أزمة الكورونا وارتداداتها الاقتصادية، إلّا أنّ تتبّع مسار العبء الجبائي خلال السنوات القليلة الفارطة يعرّي سياسة الدولة التونسية الضريبية التي تقوم منذ سنوات على تحميل الأُجراء والموظّفين عبء الموارد الجبائية. فقد سجّلت الضريبة على الدخل[19]، بين سنوات 2010 و2021، ارتفاعاً من 2600 مليون دينار إلى 9219.6 مليون دينار، وتراجعت الضرائب المُقتطَعة من الشركات البترولية وغير البترولية خلال الفترة نفسها[20] من 3432.6 مليون دينار إلى 3201 مليون دينار فقط.

المديونية تلامس سقف 100%

خلّفت ارتدادات جائحة كورونا الكارثية على الاقتصاد التونسي خللاً مالياً رهيباً في موازنات الدولة، إذ سيبلغ عجز الميزانية، دون اعتبار الهبات والمصادرة لسنة 2021، 8857 مليون دينار تقريباً، أي 7.3% من الناتج المحلّي الإجمالي. ولن ينخفض العجز إلّا لمستوى 6.6% حتّى مع احتساب مداخيل الهبات والمصادرة. سيفرض هذا الوضع على الدولة تعبئة موارد اقتراض لتمويل الميزانية بقيمة 19508 مليون دينار، منها 2900 مليون دينار اقتراض داخلي والمتبقّي اقتراض خارجي.

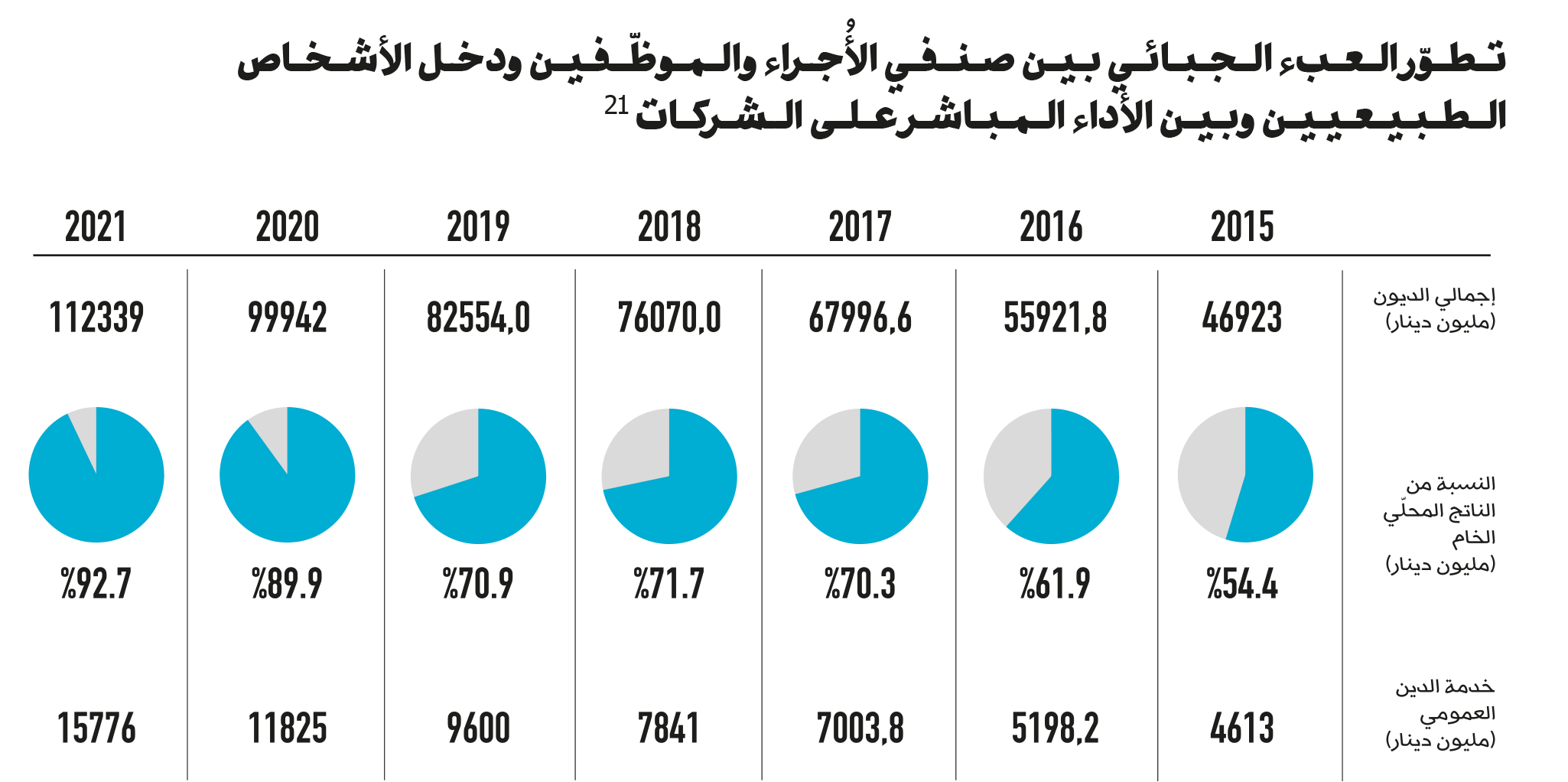

إذن، وبحسب قانون المالية لسنة 2021، سترتفع خدمة الدين العمومي إلى 15776 مليون دينار بزيادة تُقدَّر ب3951 مليون دينار، أي بنسبة 33.4% مقارنة مع سنة 2020. سترفع هذه القروض الجديدة حجم إجمالي الدين العمومي إلى 112339 مليون دينار وهو ما يمثّل 92.7% من إجمالي الناتج المحلّي، 69.2% منها متأتّية من القروض الخارجية. وقد تطوّرت ديون الدولة التونسية بين سنوات 2015 و2020، تاريخ بدء تنفيذ قرض صندوق النقد الدولي، المعروف باسم “قرض الصندوق الممدّد وبرنامج الإصلاح الهيكلي”، من 46923 مليون دينار إلى 99942 مليون دينار.

استمرّ غرق الدولة التونسية السريع في دوّامة المديونية، والارتفاع المشطّ لأقساط الدين الذي سيمثّل خلال هذه السنة قرابة 30% من الميزانية وخلّف ارتدادات خطيرة على باقي أبواب نفقات الموازنة. فلن تتجاوز نفقات التنمية 7148 مليون دينار، أي 5.9% من إجمالي الناتج المحلّي، وبمقارنة بسيطة، نجد أنّ حجم نفقات التنمية لا يمثّل سوى 45% من حجم خدمة الدين العمومي لسنة 2021. كما أنّ المخصّصات الموجَّهة للفئات محدودة الدخل، لن تتجاوز سقف 833 مليون دينار في مصلحة 285 ألف عائلة معوزة، بقيمة 180 دينار شهرياً أو ما يعادل 65 دولاراً تقريباً للأسرة الواحدة في مناخ اقتصادي سمته التدهور وارتفاع التضخّم والغلاء. وتعامَتْ الحكومة عن المقترحات ذات الطابع الاجتماعي، حيث أسقطت بواسطة حزامها البرلماني مقترحات فصول عدّة قدّمتها الكتلة الديمقراطية أو المستقلّون، مثل إسقاط الفصول التي طرحت قضيّة دعم الفلّاحين[22] وعن إمكانية تيسير اقتناء السيّارة الأولى وإسقاط الجباية عن تلك السيارة[23]. كما أسقطت مقترح الفصل الإضافي عدد 46 لمشروع قانون المالية لسنة 2021 الذي قدّمته الكتلة الديمقراطية المتعلّق بدعم مجهودات الدولة لتنفيذ القانون عدد 38 لسنة 2020 المتعلّق بالأحكام الاستثنائية للانتداب في القطاع العمومي أو ما عُرف بقانون انتداب مَن طالت بطالتهم. وينصّ المقترح على اقتطاع 0.5% من مرابيح المؤسّسات المالية ومؤسّسات التأمين والشركات النفطية وشركات الاتّصالات والفضاءات التجارية الكبرى لدعم مجهودات الدولة لتنفيذ القانون عدد 38 لسنة 2020. كما أسقط نوّاب الائتلاف الحكومي الفصل الإضافي[24] الذي اقترح اقتطاع نسبة 2% من قيمة صادرات التمور، بصفة استثنائية، بين سبتمبر 2020 وديسمبر 2021 بعنوان حماية منظومة الإنتاج في الفلاحة الواحية وتعويض خسائر الفلّاحين مُنتِجي التمور بالواحات.

تضع ميزانية الدولة لسنة 2021 تقليص عجز الموازنة العمومية هدفاً رئيسياً سطّر ملامح فصول القانون الذي صادقت عليه كتلة الائتلاف الحكومي المكوَّنة من أحزاب النهضة وقلب تونس وائتلاف الكرامة. ويرتكز تحقيق هذا الهدف، على فرضيّات أساسية مثل تسجيل نموّ اقتصادي بنسبة 4% واستقرار سعر برميل النفط عند مستوى 45 دولاراً واستعادة نسق الإنتاج في حقول الطاقة والفسفاط بشكل منتظم. أُسُسٌ تبدو في غاية الهشاشة في ظلّ تواصل تدهور الوضع الصحّي بسبب الجائحة وتأخُّر قدوم اللقاحات إلى حدود ربيع 2021، يضاف إليها تواصل الاحتقان الاجتماعي وانفجار موجة الاحتجاجات في شهر جانفي وفشل الحكومة في غلق ملفّ المطالب القطاعية التي مثّلت وقود الاحتجاجات والاعتصامات طيلة السنة الفارطة. في مقابل هذه الفرضيّات الهشّة، تُواصِل حكومة المشيشي، مدعومة من حزامها البرلماني، اعتصار جيوب الطبقة الوسطى عبر سياستها الجبائية وتوزيع الصدقات الشحيحة على الفئات محدودة الدخل والهرولة نحو الهاوية بإصرارها على خيار التداين من دون فتح حوار حقيقي للبحث عن بدائل ممكنة أو تغيير ملامح موازناتها العمومية التي ترسّخ حالة البؤس في البلد.

دراسة بعنوان تأثيرات جائحة كوفيد 19 على الاقتصاد التونسي سنة 2020 – صادرة عن وزارة التنمية والاستثمار والتعاون الدولي بالشراكة مع برنامج الأمم المتحدة الإنمائي (PNUD) في تونس. ↑

تقرير حول مشروع ميزانية الدولة لسنة 2020 – وزارة الاقتصاد والمالية ودعم الاستثمار. ↑

قانون عدد 35 لسنة 2016 مؤرَّخ في 25 أفريل 2016 يتعلّق بضبط النظام الأساسي للبنك المركزي التونسي. ↑

الفصل 25 – النقطة 4 من القانون عدد 35 لسنة 2016 مؤرَّخ في 25 أفريل 2016 يتعلّق بضبط النظام الأساسي للبنك المركزي التونسي:لا يمكن للبنك المركزي أن يمنح لفائدة الخزينة العامّة للدولة تسهيلات في شكل كشوفات أو قروض أو أن يقتني بصفة مباشِرة سندات تصدرها الدولة. ↑

المستشار لدى رئيس الحكومة المكلَّف بالملفات الاقتصادية عبد السلام العباسي – حوار مع جريدة المغرب بتاريخ 06 نوفمبر 2020. ↑

أثار الفصل الرابع من مشروع قانون المالية التعديلي لسنة 2020 جدلاً واسعاً لاعتباره يشجّع على التهرّب الضريبي. وينصّ على:- تُحدَث بالوزارة المُكلّفة بالمالية لجنة يرأسها الوزير المُكلّف بالمالية أو من ينوبه تُسمّى “اللجنة المُكلّفة بمتابعة الملفّات والمسائل الجبائية”.- تتولّى اللجنة، باقتراح من الإدارة المعنية، متابعة وتأطير إجراءات وأُسُس توظيف الأداء واسترجاعه واستخلاصه ومُعالجة مُختلِف الإشكاليات التي يطرحها تطبيق التشريع الجبائي والبتّ في ملفّات الاستخلاص وملفّات المراجعة الجبائية قبل التوظيف الإجباري وبعده ما لم يصدُر في شأنها حكم نهائي.

– تُعارض الإدارة بما تنصّ عليه القرارات الصادرة عن اللجنة المُكلّفة بمُتابعة الملفات والمسائل الجبائية.

– تُضبط تركيبة اللجنة المُكلّفة بمتابعة الملفّات والمسائل الجبائية وطرق تنظيمها بمقتضى أمر حكومي.

– تمدّ الوزارة المكلّفة بالمالية لجنة المالية والتخطيط والتنمية بمجلس نوّاب الشعب بتقرير عن أعمال اللجنة وذلك في موفى كلّ سداسية. ↑

“في مطعن ثانٍ يثير العارضون إشكالاً في دستورية المشروع الماثل بحجّة مخالفة الفصل 4 منه لأحكام الفصل 66 من الدستور والفصول 4 و10 و12 و45 من القانون الأساسي للميزانية وذلك لكونه يتضمّن ترخيصاً بإحداث لجنة صلب وزارة المالية مكلّفة بمتابعة الملفّات والمسائل الجبائية في تعارض مع مجال الترخيص المنظَّم بالفصل 66 المذكور ولا يمكن إدراجه في قانون المالية لعدم تجانس أحكامه مع طبيعة قانون المالية مثلما تنصّ عليه الفصول 4 و10 و12 و45 المشار إليها من القانون الأساسي للميزانية ويُعدّ تبعاً لذلك من قبيل فرسان الميزانية [cavalier budgétaire]، ويستأنس الطّاعنون في ذلك بفقه الهيئة الوقتية لمراقبة دستورية مشاريع القوانين في قرارها عدد 04/2015 المؤرَّخ في 22 ديسمبر 2015″.”يتعلّق في تقدير العارضيــــن بمخالفة الفصــل 5 من المشروع الماثل للفصل 66 من الدستور والفصول 4 و10 و12 و45 من القانون الأساسي للميزانية وذلك بسبب تضمّنه أحكاماً لا تتعلّق بقانون المالية وفق ما حدّدته الفصول المشار إليها من القانون الأساسي للميزانية بل إنّهم يعتبرون هذا الفصل تنقيـــحاً لأحكام الفصل 25 مـــن القانــــون عدد 35 لسنة 2016 المتعلّق بضبط النظام الأساسي للبنك المركزي لذلك فإنّه يُعدُّ حسب العارضين من قبيل فرسان الميزانية باعتبار أنّ القانون الأساسي للميزانية رخّص للدولة استثنائياً في الحصول على موارد لفائدة ميزانيتها من بينها الاقتراض ودون أن ينصّ على كيفيّة الاقتراض أو الجهة التي يمكن الاقتراض منها، ويستدلّ الطاعنون في هذا الاتّجاه بفقه الهيئة الوقتية لمراقبة دستورية مشاريع القوانين في القرار عدد 04/2015 المؤرَّخ في 22 ديسمبر 2015، وعلى أساس ذلك يطلبون القضاء بعدم دستورية الفصل 5 المذكور من مشروع القانون عدد 139 لسنة 2020”.المطبعة الرسمية للجمهورية التونسية – قـرار الهيئة الوقتية لمراقبة دستورية مشاريع القوانين عدد 3/2020 مؤرَّخ في 11 ديسمبر 2020 يتعلّق بمشروع القانون عدد 139 لسنة 2020 المتعلّق بالمصادقة على مشروع قانون المالية التعديلي لسنة 2020. ↑

مقترح فصل إضافي عدد 1 : يلتزم البنك الوطني الفلاحي بتخصيص نسبة لا تقلّ عن 20% من حجم تمويلات البنك المخصّصة للاستثمار عموماً للاستثمارات في منظومات الإنتاج الفلاحي وذلك باعتماد نسب فائدة تفاضلية. ويلتزم البنك الوطني الفلاحي بفتح خطوط تمويل موسمية بنسب تفاضلية لتغطية كامل احتياجات التمويل الموسمية للمجامع المهنية. يعاقب البنك بخطية مالية تساوي 1% من رقم معاملاته تُستخلَص لفائدة صندوق تعويض الأضرار الفلاحية الناجمة عن الجوائح الطبيعية في حال عدم التزامه بتطبيق مقتضيات هذا الفصل. ↑

مقترح فصل إضافي عدد 23: امتياز جبائي يتعلّق باقتناء السيّارة الأولى: يتمتّع كل تونسي مقيم بالغ من العمر 18 سنة فما فوق، مرّة في العمر، بامتياز جبائي لاقتناء سيّارة لا يتجاوز عمرها 5 سنوات ولا يتجاوز انبعاثها الغازي 120 غرام/كيلومتر، يتمثّل في الحط إلى 25% من المعاليم الديوانية المُستوجَبة مع منع البيع لمدّة سنة واحدة للسيّارات الجديدة المقتناة من الوكلاء المعتمدين بالبلاد التونسية وثلاث سنوات في خلاف تلك الحالة. كما أنّ له اقتناء سيّارة أجنبية موجودة بالتراب التونسي وتسوية وضعيّتها من طرف المشتري باستعمال نفس الامتياز. ↑

الموقع الرسمي لمجلس نوّاب الشعب – مقترحات الفصول الإضافية لمشروع قانون المالية لسنة 2021. ↑

This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

Strictly Necessary Cookies

Strictly Necessary Cookie should be enabled at all times so that we can save your preferences for cookie settings.

If you disable this cookie, we will not be able to save your preferences. This means that every time you visit this website you will need to enable or disable cookies again.