بعد سنوات من الصّمت وأشهر من تجاهل المطالب السياسية والشعبية بكشفه أرقام المصرف وعمليّاته، ظهر حاكم مصرف لبنان رياض سلامة بخطاب متلفز بتاريخ 29/4/2020 في سياق تبرير ذاته من التسبّب بالانهيار الإقتصادي والنقدي والمالي. لم يأتِ ردّه إلّا بعدما نشرت الحكومة مسودّة لخطتها الإقتصادية في آذار/مارس التي تضمّنت لوماً مباشراً لسياسات الحاكم وبشكل خاص لجهة الهندسات المالية “غير الموفّقة” والنقص في الشفافية. وكان رئيس الحكومة حسّان دياب قد وجّه إليه علانية بتاريخ 24/4/2020 كلاماً أكثر قسوة، محمّلاً إياه مسؤولية قفز الدولار فوق عتبة 3000 ليرة لبنانية. وقد طالبه إذ ذاك بمصارحة الرأي العام حول السياسة النقدية التي تبعها ويتّبعها في هذا الخصوص.

وقد سرى في الآن نفسه أنّ مجلس الوزراء ناقش بناء على سؤال طرحه رئيس الجمهورية العماد ميشال عون من خارج جدول الأعمال إمكانية عزل الحاكم عن منصبه. هذا مع العلم أن قانون النقد والتسليف يحصّن الحاكم إزاء الإقالة الاعتباطية ولا يجيزها إلّا عند توفّر أربع حالات، أبرزها بما يعنينا، ارتكاب خطأ فادح في تسيير الأعمال والإخلال بوظيفته في ما عناه الفصل الأول من قانون العقوبات وفق ما تنصّ عليه المادة 19 من قانون النقد والتسليف. في هذه المقالة، نحاول أن نبيّن، على ضوء الحديث المتلفز الذي أدلى به سلامة، الأخطاء التي يقتضي التحقيق معه بشأنها والتي من شأن كلّ منها أن يبرّر إقالته.

وإذ تشكّل محاسبة الحاكم وإقالته ضرورة ملحّة نظراً لحساسيّة منصبه في أي مساعٍ إصلاحيّة على الصعيد الاقتصادي، فإنهما لا تعنيان إطلاقاً تحميله كامل المسؤولية عن الانهيار الحاصل أو تبرئة ساحة النظام السياسي السائد في لبنان منذ 30 سنة والذي يتحمّل المسؤولية الكبرى عن مجمل السياسات المتبعة في هذا المجال على محتلف الأصعدة الاقتصادية والمالية والإدارية.

1- تفريط الحاكم باستقلالية المصرف المركزي

إن أكثر الأمور المذهلة في خطاب الحاكم المتلفز هي استسهال تفريطه باستقلاليته التي تشكّل إحدى أبرز ميّزاته. وقد تمثّل هذا الأمر بادّعاء الحاكم أنّه ملزم (مسيّر غير مخيّر) بمنح الحكومة القروض التي تحتاج إليها وفق المادة 91 من قانون النقد والتسليف. وقد ألمح إلى حجّة ثانية استمدّها من “الموازنة العامة”، وهي حجّة يفهم منها أنّه يتعيّن عليه تغطية العجز الناتج عنها كليّاً أو جزئيّاً (تأمين الإيرادات اللازمة لهذه الغاية)، لكون الموازنات تصدر بقوانين، وتتعادل من حيث قوّتها مع قانون النقد والتسليف. وبكلمة أخرى، بدا الحاكم وكأنه يتنصّل من أية مسؤولية من جرّاء استخدام ودائع المصارف لديه (التي هي في حقيقة الأمر ودائع المودعين لدى المصارف) في تمويل عجز الدولة رغم معرفته التامة بالانعكاسات السلبية لهذا الأمر على حقوق هؤلاء، مما أدّى بالنتيجة إلى انهيار شبه شامل للقطاع المصرفيّ والنقد. وهذه الحجج التي أدلى الحاكم بها وكأنّها أمور مؤكّدة لا تقبل الجدل، إنما تشكّل في واقع الأمر حججاً ضدّه وسنداً لاتهامات خطيرة بحقّه للأسباب الآتية:

أنّ قانون النقد والتسليف نصّ بشكل صريح على أنّ المبدأ هو منع إقراض المصرف المركزيّ للقطاع العامّ (المادة 90). وقد حصر الاستثناءات على هذه القاعدة بالمادتين 88 و89 اللتين تسمحان بمنح تسهيلات صندوق لا تتعدى قيمتها 10% من متوسط واردات الموازنة في السنوات الثلاث الأخيرة المقطوعة حساباتها ولمدّة أربعة أشهر مع إمكانية الحكومة استعمال إجازة طلب التسهيلات مرة واحدة كل إثني عشر شهراً. كما أجاز استثنائياً للمصرف المركزي بموجب المادة 91 (وهي المادة التي لجأ إليها الحاكم للتذرّع بإلزامية إعطاء المصرف القروض) إمكانية إعطاء قروض بناء على طلب الحكومة وفقط في ظروف استثنائية الخطورة أو في حالات الضرورة القصوى وفي حال عدم إمكانية اتخاذ تدابير أخرى. وأهمّ ما تجدر الإشارة إليه في هذه المادة هو أنّ الخطورة الاستثنائية والضرورة القصوى تشكّلان وفق هذه المادة أسباباً تسمح لمصرف لبنان بمنح قروض استثنائياً في حال انعدام أي خيارات أخرى من دون أن تشكل بحال من الأحوال أوضاعاً تلزمه بذلك. ومن شأن هذا الأمر أن يدحض تماماً تذرّع الحاكم بأنه كان مرغماً على إقراض الحكومة وأنه لا يتحمل من جراء ذلك أية مسؤولية.[1] وللعلم، فإنّ مصرف لبنان اكتتب 54.1% من سندات الخزينة بالعملة اللبنانية و12%من سندات اليوروبوند بما يتجاوز بكثير الحدود المسموح بها في الحالات العادية، وفعل ذلك من دون أن يتعيّن عليه بأي حال من الأحوال الإدلاء بأيّ تعليل أو تبرير والأهم من دون إعلام الرأي العام بخطورة هذا الوضع الإستثنائي.

أنّ تذرّع مصرف لبنان بأنّه كان يقرض الحكومة عملاً بقوانين الموازنة هو بدوره غير صحيح. فعدا عن غياب تام للموازنات العامة في الفترة الممتدة من 2006 إلى 2017، فإننا لا نجد في موازنات الأعوام 2017 حتى 2020 أيّ نصّ يلزم المصرف المركزي بتأمين واردات للدولة أو يرفع الحظر عن الإقراض للقطاع العام. وجلّ ما نجده في جدول الإيرادات المتوقعة إيرادات ناتجة عن قروض داخلية فلا يمكن تحميل المركزيّ ما لا قدرة له عليه، بخاصّة أنّ مهامه الأخرى تتمثل في المحافظة على الاستقرار الاقتصادي وسلامة أوضاع النظام المصرفي. هذا عدا عن أنّ الإيرادات المتوقّعة تقع ضمن خانة التقدير وقد لا تتحقّق ويمكن تبرير أسباب عدم تحقّقها عند وضع قانون قطع الحساب الذي بدوره لم يُنجَز منذ أواسط التسعينيّات.

أنّ المواد المشار إليها في قانون النقد والتسليف إنما جاءت في إطار تكريس استقلاليّة المصرف المالية والإدارية عن الدولة[2]، وهي من أهمّ الميّزات التي منحها إياه قانون النقد والتسليف وذلك تيّمناً باتّجاه عالميّ نحو تكريس استقلاليّة هذا الجهاز، على نحو يعزّز قدراته على مواجهة الانعكاسات السلبية لفساد السلطة الحاكمة أو لأي سيّاسات سلطوية أو شعبوية على سلامة النقد والقطاع المصرفي. وعليه، يتبدّى أنّ حاكم مصرف لبنان تخلّى من خلال ادّعاء أنه مرغم على إقراض الحكومة، طوعاً عن استقلاليّته في تقييم طلبات التمويل التي قد توجهها إليه. وهو بذلك بدا مثل قاضٍ يقرّ بتخلّيه عن استقلاليّته وإذعانه للتدخّلات السياسية في عمله. ويجدر هنا مقارنة موقف سلامة بموقفالحاكمالأسبقالراحلإدموننعيم الذي تمسّك على العكس من ذلك تماماً باستقلالية المصرف المركزي وتصدّى لرغبة الحكومة بالاقتراض، وذلك في معرض مواجهة كبّدته أن يُسحل ويهدّد جسدياً من قبل عناصر وزير الداخلية.

ما يزيد من خطورة تخلّي الحاكم عن إستقلاليته أنّه حصل في معرض اتخاذ قرارات أدّت عملياً إلى تقويض كلّ ما ائتُمن عليه وتحديداً المحافظة على سلامة النقد والقطاع المصرفي وصولاً إلى ما يشبه التفليسة الشاملة.

2- الشفافية الغائبة:

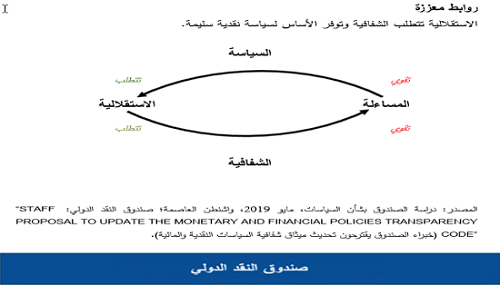

تزداد الحاجة إلى الشفافية والمساءلة بقدر ما يزيد منسوب الاستقلالية والمسؤولية. وهذا ما تعكسه التوجّهات الدولية في ما يتصل بإدارة المصارف المركزية، حيث تصبح شفافيتها ومساءلتها الواجبات المقابلة للاستقلالية الواسعة الممنوحة لها. في هذا الإطار، نشر الخبيران توبياس أدريان وأشرف خان في صندوق النقد الدولي مقالة بعنوان “مساءلة البنوك المركزية واستقلاليتها وشفافيتها” شدّدا فيها على أنّ الاستقلالية والمساءلة وجهان لعملة واحدة. وتكلّما عن مفهوم المساءلة الإجتماعية وأعطيا أمثلة عنها تمثّلت في نشر محاضر الاجتماعات، وسرعة الاستجابة لاستفسارات المُشَرِّعين، ونشر تقارير فنّية مفصّلة، وعقد اجتماعات مع وزراء المالية، وتنظيم مؤتمرات صحافية.

وقد وضع صندوق النقد الدولي هذا الرسم البياني لتفسير العلاقة بين العنصرين:

هذا وقد اقترح الصندوق هذه السنة ميثاقاً جديداً لشفافية البنوك المركزية يُتوقّع منه أن يسهّل تحقيق شفافية أكبر لدى البنوك المركزية. ويشير المقترح بوضوح إلى أنّه يُتوقع من البنوك المركزية أن تفسّر وتبرر إجراءاتها وأن تصف قراراتها المتخذة في سياق تنفيذها للمسؤوليات المنوطة بها.[4]

في مقابل التوجّه نحو مزيد من الشفافية من قبل المصارف المركزيّة، طرحت مسودّة الخطة الاقتصادية ثم الخطة الاقتصادية التي أقرّتها الحكومة في 30/4/2020 مشكلة غياب الشفافية والدقّة في حسابات مصرف لبنان، وأحد بنودها إجراء عمليّة تدقيق شاملة لحسابات مصرف لبنان.

وإذ سعى الحاكم خلال حديثه إلى تبرير ذاته، مدعياً أنّه نشر خلال سنوات 2006 إلى 2018 ميزانيات المصرف المركزي والتقارير الرسمية في الجريدة الرسمية (وقد عدد أعداد الجريدة حيث تم نشرها[5]) وتالياً أنه التزم بموجب نشر المعلومات وإن اتهامه بعدم الشفافية ناجم بالدرجة الأولى عن جهل لما ينشر وعدم قراءته. وهذه الحجة مردودة على الحاكم للأسباب الآتية:

عند الاطّلاع على نوعيّة التقارير السنوية لمصرف لبنان في الجريدة الرسمية المقدمّة من قبل الحاكم، نتبين أنها عبارة عن بضعة أوراق تفتقر للدقة. فالتقرير السنوي لمصرف لبنان الصادر في الجريدة الرسمية عن كلّ السنوات منذ 2006 إلى 2014 صدر في عام 2016 وهو يتكوّن من 18 صفحة تفتقر إلى الدقّة ولتحديد الأرباح والخسائر الفعليّة للمصرف في حين لو أخذنا التقرير السنوي عن عام 1965 وحده الصادر عام 1966 فهو يتكوّن من 23 صفحة تحدّد تطوّر كل قطاع على حدة وحساباته كما تتميّز بالدقة وبتحديد الأرباح والخسائر. والحسابات المقدّمة بحالتها الحاضرة خاصة حسابات الأرباح والخسائر لا تسمح بإجراء أيّة رقابة أو محاسبة جديّة للمصرف.

وعليه، يكون حاكم مصرف لبنان قد انتهك المادة 117 من قانون النقد والتسليف التي أوجبت عليه تقديم ميزانيته وحساب الأرباح والخسائر على السنة المنتهية وتقريراً عن عمليات المصرف خلالها لوزير المالية قبل 30 حزيران من كل سنة كما موجب نشر الميزانية والتقرير خلال الشهر الذي يعقب تقديمها لوزير المالية[6]، علماً أن تقديم الميزانية والتقرير هي مسؤولية تقع على الحاكم بشكل خاص لا على المصرف.

فضلاً عن ذلك، فإنّ الحاكم لم يحترم المهل القانونية في نشر التقارير السنوية عن السنوات من 2006 إلى 2014، حيث تأخّر نشرها إلى 2016. وإذا كانت الموازنات عن هذه السنوات لم تقرّ، فإن هذا الأمر لا يعفيه من مسؤوليته بوضع التقارير السنوية وحسابات الأرباح والخسائر بما لديه من معلومات بل يزيد حتى من أهميتها، بخاصّة بسبب قدرته على الوصول إلى الأرقام والحسابات مما يمكّنه من الإشارة إلى الخلل الحاصل في مسك الحسابات من قبل الدولة ذلك أنّ مصرف لبنان هو مصرف القطاع العام وتودع لديه أموال القطاع العام، ويؤدي لهذا القطاع جميع الخدمات المصرفية (المادة 85).

3- المسؤولية الجزائية:

شبهات بالإخلال بواجباته الوظيفية وفق الباب الثالث-الفصل الأول لقانون العقوبات تسمح بإقالة الحاكم بحسب المادة 19 من قانون النقد والتسليف.

هنا نسجل عدداً من المخالفات التي أمكن وصفها بالإخلال بالواجبات الوظيفية، أهمها الآتية:

أ – الهندسات المالية

شكّلت عمليات الهندسات المالية التي حصلت في السنوات الأخيرة مجرّد جرعات لتأخير انهيار منظومة مدمّرة ووقوع الأزمة، بإقرار الحاكم نفسه الذي برّرها في كلمته المتلفزة بتوجّهه لمنح وقت للحكومة لزيادة حظوظها بالحصول على القروض الموعودة في إطار مشروع سيدر. وقد جاء في تقرير صادر عن مصرف لبنان[7] أن المجلس المركزي للمصرف قد اتخذ بالإجماع قرار إجراء الهندسات المالية وأنّ هذه الأخيرة تسعى إلى زيادة السيولة في السوق بالعملة الوطنية وزيادة احتياطي مصرف لبنان بالعملات الأجنبية وزيادة رسملة المصارف لحماية سعر الصرف. إلّا أنّ معظم الخبراء الإقتصاديين يعدونها أحد أهم الأسباب التي أدّت لتعميق الأزمة المالية والإقتصادية[8].

بحسب ما جاء في تفسير المصرف المركزي فقد تمّت أول عمليات الهندسة المالية في النصف الثاني من عام 2016 وذلك على ثلاث مراحل:

أولاً، عملية تبادل مع وزارة المالية اللبنانية لسندات بالليرة اللبنانية بحوزته مقابل سندات يوروبوند صادرة عن وزارة المالية بقيمة ملياري دولار بفائدة تتراوح بين 6.25% لست سنوات و6.85% لثلاثة عشر سنة.

ثانياً، باع سندات اليوروبوند التي حصل عليها وأصدر شهادات إيداع بالدولار للمصارف التجارية بقيمة تقارب 11 مليار دولار مقابل تدفقات دولار جديدة من الخارج محوّلة من قبل المصارف. وبرز في المستند المذكور اعتراف مصرف لبنان أنّ بعض المصارف أعطت فوائد غير مسبوقة من حيث ارتفاعها للمودعين مقابل الإيداعات بالدولار.

ثالثاً، قام مصرف لبنان بعمليّة حسم (اشترى) بفائدة صفر في المئة سندات خزينة وشهادات إيداع بالليرة اللبنانية تحتفظ بها المصارف التجارية في محافظها بقيمة توازي المبالغ التي سلّمتها المصارف لمصرف لبنان. كما قام بتسديد نصف قيمة الفوائد التي كانت ستتحقق للمصارف والمؤسسات المالية فوراً والتي تبلغ قيمتها 9.6 مليار دولار بعدما خضعت هذه المعاملة لقص شعر طوعي (voluntary haircut) من ضمن شروطها على فوائد الأوراق المالية المحسومة بنسبة 50% بالنسبة لمصرف لبنان.

وقد استفاد من هذه العمليات 35 مصرفاً حققت خلال عام 2016 ربحاً بقيمة 5.6 مليار دولار استحوذ مصرفان من بينها على 47% من قيمة الربح المحقّق[9].

إذاً بحجة تنفيذ سياسة تثبيت سعر الصرف وتأخير الانهيار المالي، اعتمد مصرف لبنان غالباً نسباً عالية للفوائد على إيداعات المصارف لديه التي رفعت بدورها فوائدها بهدف اجتذاب الودائع من الخارج. وقد ذهب العديد من الخبراء الاقتصاديين إلى حد وصف الفوائد بالمجنونة أو المجرمة[10]. ولم يجد الحاكم خلال خطابه المتلفز الأخير حرجاً بالتصريح بأنه يعطي المصارف أكثر مما تعطيه (تكلّم عن 5 مليارات دولار) في حين أنّ المصرف المركزي يجب أن يتعامل كتاجر مع بقية المصارف بحسب القانون (المادة 13) لذلك يجب أن يبتغي الربح وليس العطاء.

هنا يقتضي الإشارة إلى أنّه في الشكوى المقدّمة في 10/6/2020 في نيويورك ضد مصرف لبنان وثلاثة مصارف تجارية بتهمة الاحتيال والإثراء غير المشروع وإقامة منظمة إجرامية، اعتبر المدّعون أن مصرف لبنان متواطئ مع المصارف التجارية اللبنانية بنك الإعتماد اللبناني (credit libanais)، بنك الموارد (Almawarid) وبنك اللبناني للتّجارة (BLC) وأنّ القطاع المصرفي ككل من ضمنه المصرف المركزي يشكل منظمة إجرامية تسمح باللجوء إلى قانون المنظمات الإجرامية (RICO) لملاحقة المصارف ووضع اليد على أملاكها في الخارج بتهمة إدارة مشروع احتيال هرمي (Ponzi scheme). أما المناورات الاحتيالية والتآمر فهو نتيجة الفوائد المرتفعة الذي يمنحها المصرف المركزي للمصارف التجارية والفوائد المرتفعة التي تمنحها بدورها هذه المصارف للمودعين مع علم المركزي أنّ المصارف قد تتعثر في السداد وعلمه بتعثر الدولة وتعثره.

ونلحظ أن المصرف المركزي في التقرير الذي ذكرناه سابقاً قد اعترف أنّ المصارف كانت تجذب المودعين عبر إعطاء فوائد عالية جدّاً ولكن اعتبر “أنّ مصرف لبنان لا يملك صلاحية التدخل في العمليات بين المصارف وعملائها والإجراءات التجارية والربحية للمصارف ومدى عدالة توزيعها. كما لا يتدخل المركزي بتحديد كيفية جذب هذه المصارف للودائع بالدولار لتوظيفها في الهندسة المالية والاستفادة من أرباحها، حيث ذُكر أن بعض المصارف قدّمت إغراءات للمودعين بعائدات ومرتفعة وغير مسبوقة”. هذا الإدلاء على عكس ما يدعيه يتعارض مع مهام المصرف المركزي المعدّدة في المادة 70 و 76 ومع وظيفة جميع المصارف المركزية في العالم ولجان الرقابة على المصارف التي يؤدّي الحاكم دوراً فيها وهو ما كان قد دفع إلى وصف توفيق كسبار للهندسات المالية بمشروع الاحتيال الهرمي.`

كما جرت عمليات هندسة مالية أخرى مع عدّة مصارف من كل الأطياف السياسية أشهرها الهندسة المتعلقة بمصرف سيدروس نذكرها لكونها وثقت وحصلت في توقيت مشبوه.

هندسة مالية لصالح سيدروس بالتزامن مع تجديد ولاية الحاكم

بحسب جريدة الأخبار، منح المصرف المركزي قروضاَ عدة لمصرف سيدروس آخرها في كانون الأول 2018 بفائدة 2% بهدف زيادة ودائعه لديه ثمّ عاد ووظّف قيمة القرض باللحظة ذاتها للمصرف ذاته بفائدة 10.5% ليحقّق هذا الأخير أرباحاً فورية بقيمة 30 مليون دولار. وقد جاءت هذه العملية ضمن سلسلة عمليّات للمصرف المذكور حققت له أرباحاً بقيمة 42.3 مليون دولار خلال سنة 2017. وما يزيد من خطورة هذه العملية هو توقيتها حيث أنّ 3 عمليات هندسة مالية استفاد منها هذا المصرف حصلت بين آذار وأيار من عام 2017، أي قبل أيام من التجديد لسلامة في جلسة مجلس الوزراء المنعقدة في 24 أيار 2017 فيما جرى 4 منها خلال السنة نفسها بعد هذا التاريخ. وقد حصل كل ذلك في موازاة حديث صاخب حول نية فريق سياسي عدم التجديد له، وهو حديث انتهى إلى التجديد له في الجلسة المذكورة ولمدة 6 سنوات أخرى.

وقد جرت هذه العمليات رغم اعتبار مديرية الشؤون القانونية في مصرف لبنان أنّ طلب بنك “سيدروس إنفست” تخصيصه بهندسة مالية مناسبة لدعم استراتيجيته التوسّعية الرامية إلى زيادة ودائعه هو غير قانوني، إذ “إن المهمات المنوطة بمصرف لبنان، بموجب القوانين النافذة، هي تأمين السيولة للمصارف، عند الحاجة، وفقاً لشروط خاصّة (ضمانات …)، وليس تعزيز الأموال الخاصّة للمصارف وتأمين ملاءة هذه الأخيرة”. [11]

وهذه الوقائع إنما تشكل شبهة على ارتكاب جرائم قانونية، منها صرف النفوذ والرشوة والإثراء غير المشروع.

ب – التفرّج على تهريب الرساميل من المصارف المتوقفة عن الدفع والتدابير التمييزية المرتكبة منها

من البيّن أنّ عدداً من المودعين وأصحاب المصارف تمكّنوا من تحويل مبالغ طائلة إلى الخارج. ومن الأدلّة على ذلك الآتية:

تصريح رئيس المجلس النيابي نبيه بري في 6/2/2020 بأنّ أصحاب خمسة مصارف قد حوّلوا أموالاً بقيمة 2.3 مليار دولار إلى الخارج،

كتاب لجنة الرقابة على المصارف حيث يتبيّن أنّه ومنذ 17 تشرين الأول 2019 أيّ منذ انطلاق الانتفاضة ولغاية 14/1/2020، قامت المصارف اللبنانية بتحويل /2276/ مليون دولار أميركي إلى مصارف في سويسرا[12] وحدها.

إقرار حاكم مصرف لبنان باعتماد المصارف تدابير تمييزية مجحفة لصالح بعض المودعين ضد بعضهم الآخر، وذلك بموجب الكتاب الذي وجهه إلى وزير المالية في الحكومة المستقيلة علي حسن خليل في 9/1/2020. والمقصود هو تمكين بعض المودعين من سحب أموال بمبالغ كبيرة مقابل منع الآخرين من ذلك،

ورغم أنّ الحاكم كان على بيّنة من هذه التحويلات عند حصولها وذلك بفعل الوظائف المتعددة الرقابية والإدارية التي يشغلها، فإنه لم يُحرِّك ساكناً بما يشكّل شبهة على تواطئه مع المصارف أو على الأقل على إهماله ممارسة صلاحياته في هذا الخصوص. ولإدراك ذلك، يجدر التذكير أنّ الحاكم يرأس هيئة التحقيق الخاصة وأنّه مكلّف بإدارة دوائر الامتثال والرقابة التي تراقب خروج الرساميل ومدى امتثال المصارف للقوانين، وكلّها وظائف تخوّله التعرّف على مجريات التحويلات إلى الخارج. وفيما أنّ له أوسع الصلاحيات في إدارة مصرف لبنان واتخاذ قرارات لحماية النقد والقطاع المصرفي، فإنّ لديه أيضاً أوسع الصلاحيات لإحالة المصارف المتعثرة أو المتوقفة عن الدفع إلى المحكمة المصرفية الخاصة، بما يؤدي إلى رفع يد مدرائها عنها ونقل أموالها إلى مصرف لبنان.

ولتبرير تقاعسه ولا حركته في هذا المجال، تذرّع الحاكم بداية أنّه ليس لديه صلاحيات بوضع قيود من هذا القبيل وأن للمجلس النيابي وحده وضع قوانين ملزمة في هذا الإطار. وقد استمرّ هذا الأمر طوال أشهر تمكّنت المصارف خلالها من استكمال تحويل الأموال المتوفّرة لديها بالعملة الصعبة. إلا أن الحاكم عاد من ثمّ ليصدر تعاميم[13] تضمّنت قيوداً وضوابطَ على سحب الأموال من المصارف، بما شكل دحضاً للحجج المستخدمة سابقاً للامتناع عن توقيف أعمال التحويل إلى الخارج. وعليه، يكون أقرّ أنه بقي متفرّجاً على تهريب مليارات الدولارات من لبنان، بما يمسّ بحقوق المودعين ضحايا التدابير التمييزية، ولكن أيضاً بمالية الدولة.

ومن شأن هذا الأمر أن يثير شبهات قوية بارتكاب الحاكم عدداً من المخالفات الجزائية، أبرزها الإشتراك في أعمال إفلاس تقصيري أو احتيالي وتهريب رساميل إلى الخارج وفق المادة 690 عقوبات ولكن أيضاً إهمال الوظيفة من دون سبب مشروع والذي تتمثّل عقوبته بالحبس و/أو الغرامة وفق المادة 373 من قانون العقوبات.

ومن الأدلّة الإضافيّة على ذلك، هو التواطؤ الحاصل بين مصرف لبنان والمصارف على تغطية التوقف عن الدفع من خلال ممارسة الشيكات المسحوبة على مصرف لبنان والتي لا يتم تسديدها أو أيضاً من خلال فرض أسعار صرف للعملات الصعبة منافية تماماً لواقع سوق الصرف، مما أدّى عملياً إلى عمليات قص شعر مقنّعة بحق المودعين الراغبين بسحب ودائعهم.

ج – منح قروض مدعومة لسياسيين نافذين وقضاة

ثمة أدلة قويّة أنّ مصرف لبنان منح خلال الفترة الممتدة من 2009 إلى 2018 قروضاً مدعومة من القطاع العام بقيمة 90 مليون دولار. بالنظر إلى الأسماء المستفيدة من هذه القروض، نتبيّن أنّهم سياسيون متموّلون ونافذون وقضاة. وقد ادّعت النائبة العامة الاستئنافية في جبل لبنان القاضية غادة عون في القضية على الرئيس نجيب ميقاتي وابنه ماهر وشقيقه طه وبنك عودة بجرم الإثراء غير المشروع، من دون أن تباشر أي تحقيق أو ادّعاء مع حاكم مصرف لبنان.[14] وحصر الادعاء بهؤلاء دون الحاكم، يقبل الانتقاد، طالما أنّ منح القروض المذكورة إنما هو مرتبط بموافقة المصرف المركزي ومهر الحاكم بعد إرسال أسماء المستفيدين من هذه القروض إلى المصارف المعنية. كما أنّ الاستفادة من هذه القروض مرتبطة بشروط غير متوفرة في هؤلاء لجهة أنها تُعطى لأصحاب الدخل المحدود أو المتوسّط مع إمكانية إعطاء قرض واحد فقط لكلّ شخص.

كما يمكن أن يشير منح القروض المدعومة إلى جريمة صرف نفوذ بموجب المادة 357 من قانون العقوبات، وهو جرم تصل عقوبته إلى الحبس من شهرين إلى سنتين وبغرامة أقله ضعفاً قيمة ما أخذ أو قبل به.

4- الخطأ الجسيم في تحديد سياسات المصرف

من الأخطاء الجسيمة المرتكبة من حاكم مصرف لبنان، الآتية:

السياسات النقدية والفوائد المجنونة:

اعتمد الحاكم طوال عقود السيّاسات النقدية القائمة على تثبيت النقد، وهو أمر ازدادت صعوبته وكلفته على ضوء تراجع الاقتصاد اللبناني وتراجع حجم الرساميل والودائع المتدفقة من الخارج. ولهذه الغاية، اعتمد الحاكم خلال فترة حكمه في المصرف سياسة الفوائد المرتفعة لجذب الودائع رغم تحذير صندوق النقد الدولي من مخاطرها.[15] وقد أدانت خطة الحكومة الاقتصادية الصادرة في 30/4/2020 جميع هذه الممارسات بشكل صريح.

5- مخالفات قانونية أخرى ينبغي النظر بها:

بتاريخ 19 آذار 2016، نشرت قناة “الجديد” في حلقتها الرابعة من “وجهاً لوجه تحت طائلة المسؤولية” معلومات قالت إنّها تستمدها من تسريبات “سويس ليكس”، يرشح منها أنّ الحاكم يملك حساباً (هو مساهم فيها) في شركة offshore في جزر العذارى البريطانية.

هذه الأعمال تؤشر إلى مخالفة المادة 20 من قانون النقد والتسليف التي في حال توفّر شروطها تسمح بإقالة الحاكم وهي تحظر على الحاكم ونائبيه خلال مدة ولايتهم أن يحتفظوا أو أن يأخذوا أو يتلقوا أية منفعة في مؤسسة خاصة. وتعتبر منفعة، بمعنى هذه المادة، كل مساهمة أو اشتراك بأي شكل أو أي وسيلة كان، حتى عن طريق الإقراض البسيط. رغم خطورة معطيات هذا التقرير، لم يجرِ أي تحقيق في هذا الشأن من قبل أي مرجع قضائي.

[2] مع مراعاة المادتين 88 و 89 اللتين تسمحان بمنح تسهيلات صندوق لا تتعدى قيمة 10% من متوسط واردات الموازنة في السنوات الثلاثة الأخيرة المقطوعة حساباتها ولمدّة أربعة أشهر مع إمكانية الحكومة استعمال إجازة طلب التسهيلات مرة واحدة كل إثني عشر شهراً.

[5] العدد 4 من سنة 2016 للميزانيات ما بين 2006 و2014، العدد 29 من سنة 2017عن سنة 2016، العدد 36 سنة 2016 عن سنة 2015، العدد 29 من سنة 2018 عن سنة 2017، العدد 31 سنة 2019 عن سنة 2018

[6] مادة 117: يقدم حاكم المصرف لوزير المالية قبل 30 حزيران من كل سنة الميزانية وحساب الارباح والخسائر عن السنة المنتهية وتقريرا عن عمليات المصرف خلالها.

ينشر الميزانية والتقرير في الجريدة الرسمية خلال الشهر الذي يلي تقديمها لوزير المالية. وينشر بيان وضع موجز كل 15يوما.

[7] هندسة مصرف لبنان المالية: رافعة مالية ونقدية واقتصادية، رائد شرف الدين النائب الأول لحاكم مصرف لبنان

This website uses cookies so that we can provide you with the best user experience possible. Cookie information is stored in your browser and performs functions such as recognising you when you return to our website and helping our team to understand which sections of the website you find most interesting and useful.

Strictly Necessary Cookies

Strictly Necessary Cookie should be enabled at all times so that we can save your preferences for cookie settings.

If you disable this cookie, we will not be able to save your preferences. This means that every time you visit this website you will need to enable or disable cookies again.